2.2 資産運用を行う

余剰資金で資産運用を行えば、効率よく資産形成を進められる可能性があります。

特に2024年から始まった新NISAを活用すれば、年間360万円まで(制度全体で1800万円まで)非課税で資産運用を行うことが可能です。

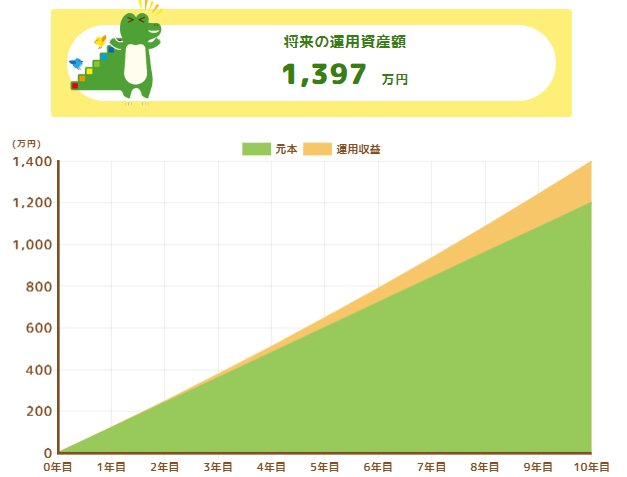

たとえば毎月10万円を積立投資に回して年間3%の利回りで運用できれば、10年後に約1397万円となります(元本1200万円+運用益約197万円)。

基本的には積立投資に回す金額が多いほど、そして運用利回りが高いほど資産が増えるスピードは早まります。

また、運用期間が長いほど複利効果により効率よく資産を増やせるため、長期的な視野で資産運用を行うことも大切です。

効率よく資産を増やして貯蓄3000万円を達成したいなら、収入を増やしつつ支出を減らして投資に回すお金を増やしましょう。リスク許容度の範囲内で、長期的に資産運用を行うと貯蓄3000万円に近づけます。

ただし、投資にはリスクが伴うため、必ずプラスで運用できるとは限りません。時には元本割れを起こしてしまう事態が起こり得る点には注意しましょう。

3. まとめにかえて

貯蓄3000万円を保有している世帯数の割合は、年代が上がるほど高まります。

60歳代では、約5世帯に1世帯が3000万円の貯蓄を有しています。

これから貯蓄3000万円を目指す場合は「収入を増やす」「支出を減らす」「資産運用を行う」という3つの行動を実践しましょう。

ただし資産運用にはリスクが伴うため、自分のリスク許容度の範囲内での実施が大切です。

参考資料

- 株式会社野村総合研究所「野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計」

- 金融広報中央委員会「金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「副業・兼業の促進に関するガイドライン」

- 金融庁「NISAを知る」

- 金融庁「つみたてシミュレーター」

柴田 充輝