4. 【65歳以上】一般的なリタイア夫婦世帯の「毎月の生活費」はいくら?

総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、一般的な65歳以上リタイア夫婦世帯の家計収支は次のとおりです。

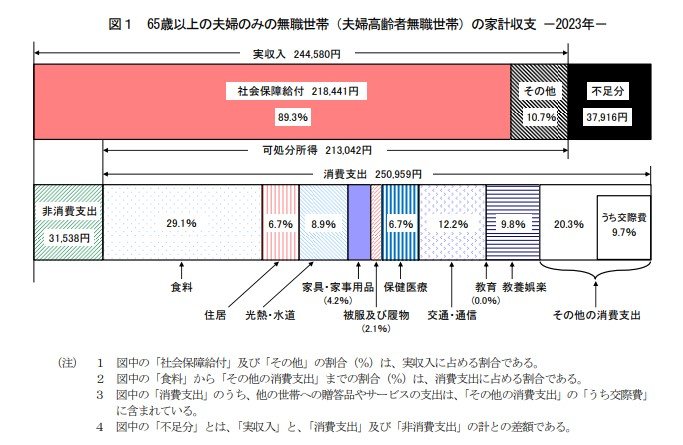

4.1 65歳以上「リタイア夫婦世帯」家計の収支

実収入:24万4580円

- うち社会保障給付:21万8441円

消費支出:25万959円

- うち食料:7万2930円

- うち光熱・水道:2万2422円

- うち保健医療:1万6879円

- うち交通・通信:3万729円 など

非消費支出:3万1538円

月の収支:▲3万7916円

毎月の赤字は3万7916円となりました。

生活環境により大きく異なる部分もありますが、食費のウェイトが高いようです。

なお、上記は持家を前提としているため、賃貸住まいの場合にはより支出が大きくなる点にご留意ください。

老後対策を進めるにあたり、現時点の生活費をベースに老後の生活費を試算してみると良いでしょう。

5. 老後に向けて今からすべきこと

65歳以上世帯の貯蓄、生活水準を確認してきました。ご自身の理想の老後と比較していかがでしたか。

必要な生活費は世帯によってさまざまです。しかし、年金の増額率が物価上昇率を下回っていることを考えると、安心して老後を迎えるためには事前に資金準備をする必要があるといえるでしょう。

今から私たちができることは、まず老後の年金受給額を確認し、理想の生活費との差額(不足額)を知ることです。差額が今後資産を作っていくための目標金額となります。目標金額がわかったら、いまから少額ずつでも資金準備をしていきましょう。

現在は貯金で貯める方法以外にNISAやiDeCoなど節税効果を持ちつつ、毎月コツコツ資産運用で積立をする制度もあります。

運用がうまくいけば貯金よりも効率的に資産形成ができますので、自身の考えに合っていれば取り入れるのも一つです。

そもそも毎月の積立が難しいという方は、まず毎月の支出の見直しをするのもいいかもしれません。携帯料金や保険料などを見直して支出を抑えられれば、浮いた分を貯蓄に回すことができます。

早めに取り組んで損はないので、今から準備を始め、物価高に負けない安心の老後を迎えましょう。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

矢武 ひかる