2024年7月5日、厚生労働省より公表された「2023(令和5)年 国民生活基礎調査の概況」によると、年金だけで生活できる高齢者世帯は41.7%、前回調査時点から2.3ポイント減となります。

「老後、年金だけでは生活できないだろう。」と考え、将来に向けた資産づくりを始めている方も少なくないでしょう。

現在、老齢年金の受給開始年齢は原則、65歳からとなります。

そこで本記事では、一般的な65歳以上リタイア夫婦世帯の「貯蓄・生活費・年金月額」から年金暮らしの実態を確認していきます。老後に向けてどのような準備をすべきなのか、ヒントを見つけていきましょう。

1. 【65歳以上】一般的なリタイア夫婦世帯の「平均貯蓄額」はいくら?

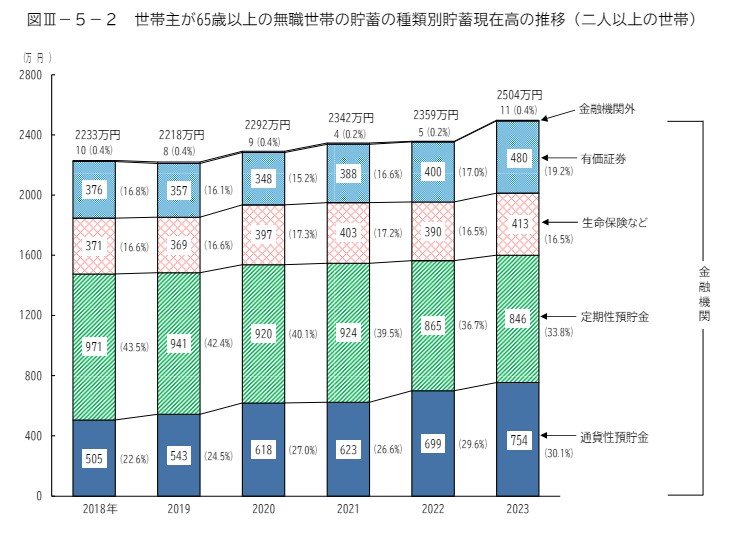

総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」によると、世帯主が65歳以上リタイア世帯の貯蓄額は2023年時点で2504万円となっています。

【写真全5枚】1枚目/世帯主が65歳以上の無職世帯の貯蓄の種類別貯蓄現在高の推移、2枚目以降で「国民年金・厚生年金の平均受給額」や「毎月の家計収支」を見る1/5

平均貯蓄額:2504万円

◆内訳

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金(普通預金):754万円

- 金融機関外:11万円

同調査データにおける「貯蓄額」には、預貯金以外に投資信託や株式、生命保険などの金融商品残高も含まれます。

平均貯蓄額2504万円の内訳は上記のとおり。

いざという時にスムーズに引き出せる預貯金への比重が高く、次に生命保険、有価証券が続きます。

老後は資産をなるべく減らさないよう工夫したい気持ちが大きくなるでしょう。しかし、上記のデータより、リタイア世帯が一部の資産でお金を増やす努力をしている様子がうかがえます。

昨今の急速な物価高により、資産価値の目減りが懸念されています。こうした状況下で全資産を低金利の預貯金に寝かせておくことは、全資産をリスクに晒していることと同じ意味を持つでしょう。

現代の一般的なリタイア夫婦世帯の資産配分は、現役世代の資産形成においても参考になりそうですね。