5. 新NISAで積立投資「40歳・45歳・50歳が65歳までに2000万円を貯める」積立額

40歳・45歳・50歳から老後に向けて2000万円を貯めるには、早ければ早いほど毎月の負担が軽くなります。

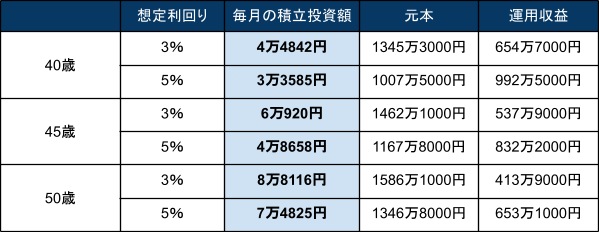

5.1 【65歳までに新NISAの積立投資で2000万円貯めるための毎月の積立投資額】

- 《40歳》3%:4万4842円・5%:3万3585円

- 《45歳》3%:6万920円 ・5%:4万8658円

- 《50歳》3%:8万8116円・5%:7万4825円

シミュレーション上、利回りが安定していることを前提とした結果となっていますが、実際にはマイナスとなる年もあるでしょう。

運用成果はスタート時点で確定されるものではありません。ゴールを迎える年に2000万円を下回っている可能性もあることを理解しておきましょう。

6. NISA制度を上手に活用するために

ここまでは、老後資金を準備するために新NISAの「つみたて投資枠」を活用した場合のシミュレーションを見てきました。

もちろん、NISAも含め資産運用にはリスクが伴いますので、リスクにもちゃんと注意が必要です。

NISAを上手に活用するためのポイントはリスクとの付き合い方を考えることです。

重要なのは“分散”を心がけた運用スタイルです。

主に分散の方法としては地域・時間・資産の分散が挙げられます。

6.1 地域の分散

投資対象を一つの国や通貨に絞らずに、世界を対象として投資できる銘柄を選択することで、資産の偏りを防ぐことができ、リスク分散を図ることができます。

6.2 時間の分散

相場を見極めて投資するタイミングを選択することは非常に難易度が高いです。特にこれからNISAを始めてみようと思っている方であれば、購入時期を限定せずに毎月定額で積立していく方法を選択いただくことで、時間を分散することができます。

6.3 資産の分散

NISAを活用するためには他の資産も活用することが大切です。NISAが大規模な下落局面になってしまったときに備えて、他の安定資産も組み合わせておくことで資産全体を守ることができます。

資産運用を始める上ではリスクはつきものですが、ちゃんと備えてあげることができれば、効率的に老後資金の準備を進めていくことができます。

7. おわりに

新NISA制度は非課税投資期間の無期限化や、限度額の拡大、「つみたて投資枠」と「成長投資枠」の併用可能など使い勝手が非常によくなりました。

老後の資産形成を考える上で、NISA制度の活用はもちろんのこと、それ以外にも自分にはどんな運用方法が合っているのかを考えてみてもよいかもしれません。

銀行預金だけでは、なかなか老後の資産形成を達成するのは難しい時代になってきました。

自分に合った方法で効率的に準備できる方法を少しずつ考えていきましょう。