3. 「年収が高ければ貯蓄額も多い」はウソ?

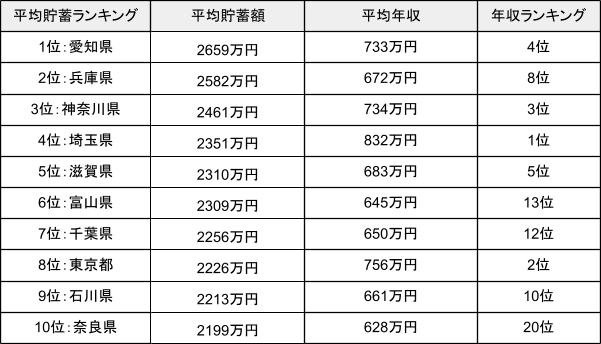

- 1位:愛知県 平均貯蓄2659万円 平均年収733万円(4位)

- 2位:兵庫県 平均貯蓄2582万円 平均年収672万円(8位)

- 3位:神奈川県 平均貯蓄2461万円 平均年収734万円(3位)

- 4位:埼玉県 平均貯蓄2351万円 平均年収832万円(1位)

- 5位:滋賀県 平均貯蓄2310万円 平均年収683万円(5位)

- 6位:富山県 平均貯蓄2309万円 平均年収645万円(13位)

- 7位:千葉県 平均貯蓄2256万円 平均年収650万円(12位)

- 8位:東京都 平均貯蓄2226万円 平均年収756万円(2位)

- 9位:石川県 平均貯蓄2213万円 平均年収661万円(10位)

- 10位:奈良県 平均貯蓄2199万円 平均年収628万円(20位)

ここまで平均貯蓄額と平均年収を見比べてきました。

それぞれのランキング結果について確認すると、貯蓄額と年収が必ずしも一致しているわけではなさそうです。

しかし、平均貯蓄ランキング上位にランクインしていた「愛知県」「兵庫県」「神奈川県」は、平均収入においても10位以内に入っているため、収入からしっかり貯蓄していることがうかがえます。

4. 目的別の貯金を意識

毎月決まった金額の貯金が苦手な方は「目的別口座」を活用することも選択肢の一つです。「目的別口座」とは目的に合わせてそれぞれ貯金をする預金専用の口座です。

目的別口座には口座番号はなく、代表口座と同じ名義人の「サブ口座」のような認識となります。銀行の口座を開設するときに使う普通預金口座は、一般的に「代表口座」と呼ばれ、ATMでの入出金や振り込みなどができます。

目的別口座では、目的に合った名称を決めて目標金額や目標期日などを設定できます。たとえば「教育費」という名前を決めて、目標金額は「200万円」、目標期日は「2030年12月まで」、振替は「毎月20日に3万円」などと決めることができます。

基本的に「定額自動振替」ができるので、銀行によって「毎月◯日」「毎週◯曜」「毎日」などから選んで先取り貯金ができます。

注意点としては、あくまで預金専用の口座なので、原則ATMでの入出金や振り込みはできません。目的別口座からお金を引き出す際は、代表口座に振り替える必要があります。

費用ごとに明確に管理できるのでおすすめです。銀行によってサービス内容が異なりますが、自動振替であれば強制的に貯金をすることができるので手間が少なく、決まった金額の貯金が苦手な方にとってはメリットがあるのではないでしょうか。

5. まとめにかえて

今回は都道府県別の平均的な貯蓄額や年収についてランキング形式で紹介してきました。必ずしも収入の多さが貯蓄額に直結するわけではないようです。

本記事でも紹介した「目的別口座」を活用して先取り貯金をすることも取り組みの一つです。その他にも、昨今話題になっている「NISA」や「iDeCo」といった資産運用を活用することも効果的でしょう。

資産運用を始める際は、それぞれの制度でメリット・デメリットが異なること、元本割れのリスクがあることを理解しておきましょう。これを機に自分にあった貯蓄を増やす方法を見つけていきましょう。

参考資料

- 国税庁「令和4年 民間給与実態統計調査」

- 総務省「令和3年度都道府県財務指数表 - 第6 都道府県別主要指数の比較表 1. 概要 第2表 財政力指数」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年平均結果-(二人以上の世帯)」

LIMO編集部