2024年6月支給分の給与や賞与より、1人あたり4万円(所得税3万円・住民税1万円)の定額減税が適用されます。

給与所得者は給与・賞与明細にて定額減税により手取りがいくら増えたかを確認できます。

定額減税は2023年度の経済対策のひとつで、現状、継続される予定はありません。一時的でも手取り収入が増えることは嬉しいものです。しかし、円安が進みさらなる物価高が懸念されており、定額減税による家計への影響はそう大きくないと考えられます。

こうした中でも、迫りくる老後にむけた準備は進めていかなければいけません。そこで本記事では、老後への意識が高まり始める40歳代・50歳代のおひとりさま世帯をピックアップし、貯蓄事情を覗いていきます。

記事の最後では、シニア世代の平均年金受給額もご紹介しますので、老後対策の参考にご確認ください。

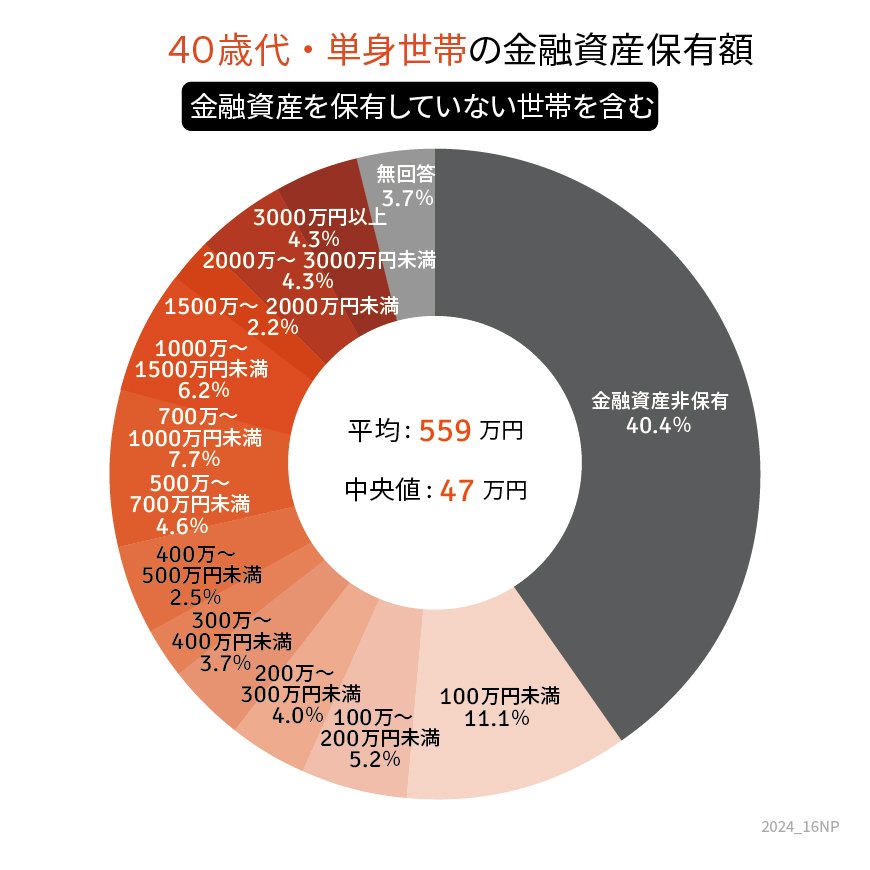

1. 【40歳代・おひとりさま世帯】平均貯蓄額はいくら?貯蓄ゼロは40.4%…

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」によると、40歳代・おひとりさま世帯の平均貯蓄額は559万円でした(金融資産を保有していない世帯を含む)。

なお、平均値より実態を表すとされる中央値は47万円です。

※金融資産には現金や預貯金以外に、投資信託や株式、債券、保険商品などの残高も含まれます。

【写真4枚】40歳代・おひとりさま世帯の貯蓄円グラフ、2枚目・3枚目/50歳代・おひとりさま世帯の貯蓄円グラフ&《老後の収入》国民年金と厚生年金の平均受給額【一覧表】1/4

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」をもとにLIMO編集部作成

1.1 【40歳代・おひとりさま世帯の貯蓄額】平均貯蓄額と中央値

- 平均:559万円

- 中央値:47万円

1.2 【40歳代・おひとりさま世帯の貯蓄額】金額階層別の世帯割合

- 金融資産非保有:40.4%

- 100万円未満:11.1%

- 100~200万円未満:5.2%

- 200~300万円未満:4.0%

- 300~400万円未満:3.7%

- 400~500万円未満:2.5%

- 500~700万円未満:4.6%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:2.2%

- 2000~3000万円未満:4.3%

- 3000万円以上:4.3%

40歳代・おひとりさま世帯の44%が「金融資産非保有=貯蓄ゼロ」です。

続いて50歳代・おひとりさま世帯の貯蓄事情も見ていきましょう。