4. 自分にあった資産形成を

「定額減税」により、手取り額が少しアップし生活費や貯蓄のプラスになった方もいると思います。

しかし重要なのは、どういった仕組みでいくら減税されて、いくらの手取り額になっているのかを把握することです。

「なんとなく手取り額が変わっている」「なぜか得している」では、もし、現状「お金」で困っていることがあっても改善していくことは難しいでしょう。

まずは今の収支を正しく把握することが大事です。

また近年では、「定額減税」や日々の「物価上昇」により生活費や固定費の見直しを検討される方も多いのではないでしょうか。

月々の収支を見直した結果「貯蓄額」を増やし、将来資金に充当される方が増えてきました。

インフレの影響を受け、将来必要な「お金」も実質年々増加している昨今。できるだけ早い段階で老後のライフプランを考え行動することが大切です。

そのためには、「貯蓄」だけではなく「投資」を活用していくことも一つの選択肢です。

しかし投資は預金とは異なり、元本保証がなくリスクを伴うものです。必要な資産を準備していくには今話題の制度だけを取り入れるのではなく、自分にあった資産運用を選択しリスクと上手に付き合っていくことが大切です。

5. 「定額減税」手取りへの影響を必ず確認

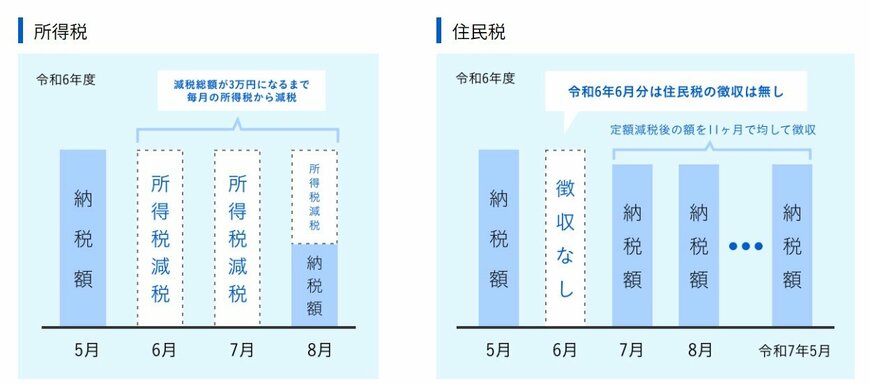

7月も引き続き定額減税を受ける方が多いです。

あまり制度を知らないまま6月給与を受けた方は、「一人あたり4万円増えると思っていたのに」とがっかりしたかもしれません。

収入や扶養人数によって減税額が異なるため、必ず給与明細等で確認するようにしましょう。

これまで給与明細を見る機会が少なかった方は、これを機に税金や社会保険料について知っておくのもいいですね。減税されたことにより、皮肉にも「今までこんなにひかれていたのか」と気づくきっかけになったという方も多いものです。

参考資料

- 首相官邸「所得税・住民税の定額減税」

- 国税庁「定額減税について」

- 江戸川区「定額減税しきれないと見込まれる方への給付金(調整給付)」

- 首相官邸「定額減税を実施します。」

- 国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

- 千葉市「定額減税調整給付金のお知らせ」

奥田 朝