3. 年金受給者も定額減税の対象に

定額減税は、年金から天引きされている所得税や住民税が一定額減額される制度です。

具体的には、所得税が3万円、住民税が1万円、合計4万円が減税されます。

この減税により、年金の手取り額が増えることになります。

年金受給者の定額減税は6月14日から始まり、手取りが増えたことを確認できた方もいるのではないでしょうか。

ただし、定額減税によって6月14日に一気に手取りが4万円が増えたわけではありません。

次章では、公的年金における定額減税の仕組みについて詳しく解説します。

4. 定額減税の仕組み

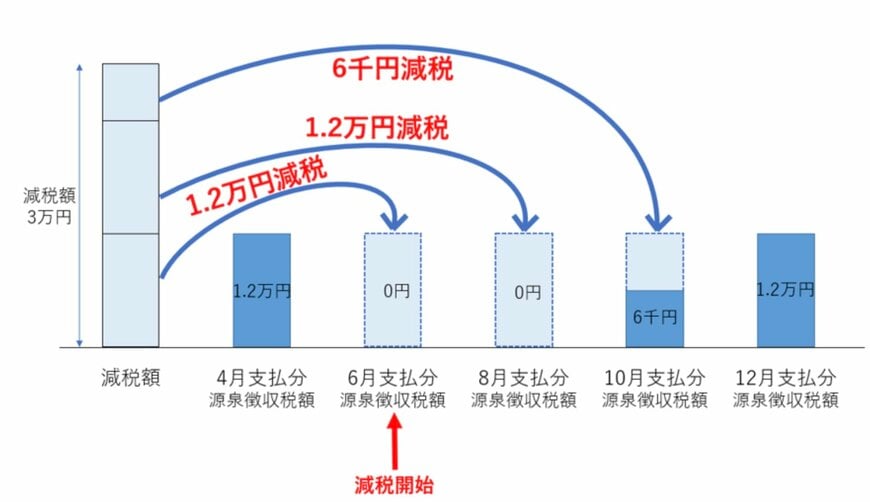

定額減税は、所得税と住民税で開始時期が異なります。所得税は2024年6月から、住民税は2024年10月から減税が始まります。

所得税の減税では、6月の所得税が3万円以上の場合、減税額の3万円を差し引いた差額が所得税として年金から天引きされます。

6月に天引きされる所得税が3万円未満の場合、3万円に到達するまで翌月以降も減額されます。

住民税の定額減税は1万円で、10月の住民税天引き額が1万円以上の場合、減税額1万円を差し引いた差額が住民税として年金から天引きされます。

10月に限度額の1万円全てを減税しきれない場合、次回以降の年金からも順次減額されます。

定額減税後の税額を確認するためには、支給された年金額や税額・保険料額が記載された「年金振込通知書」を確認してください。

なお、定額減税しきれない場合は、その差額が「調整給付金」として支給されます。

ほとんどの自治体で調整給付金に関する情報が記載されていますので、詳細を知りたい方はお住まいの自治体ホームページを確認するとよいでしょう。

著者

ファイナンシャルアドバイザー/一種外務員資格(証券外務員一種)/TLC(生保協会認定FP)

ファイナンシャルアドバイザー。一種外務員資格(証券外務員一種)、TLC(生保協会認定FP)、その他資格保有。大阪の摂南大学を卒業後にブレイクダンスインストラクターという異色の経歴を持つ。その後、ジブラルタ生命保険に入社しルーキーながら受賞歴多数。特に地域のお客様を中心に資産運用、介護などについて幅広いお金の問題解決に従事していた。現在は金融IT企業で個人向け資産運用コンサルティング業務を行う。また、専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」でも執筆を行う。沖縄県沖縄市出身。

監修者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/2級ファイナンシャル・プランニング技能士(FP2級)/元銀行員/金融ライター

2級ファイナンシャル・プランニング技能士(FP2級)保有。大学卒業後、株式会社三菱UFJ銀行にて主にリテール営業に従事し、延べ1万名以上の個人のお金の相談に携わった。とくに銀行では国内外株式の仲介、国内外の債券、投資信託、生命保険、住宅ローンなどの販売に携わり、全国表彰歴あり。金融機関勤務後は経験を活かし、株式会社モニクル傘下の株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に入社。

現在はくらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部にて、厚生労働省管轄の厚生年金保険と国民年金(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替相場、株式投資などを中心に記事の企画・執筆・編集・監修をおこなっている。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成。(2026年7月29日更新)