3. 厚生年金に加入しながら年金を増やす!2つの改定制度をチェック

厚生年金への加入は原則70歳まで可能です。年金制度に加入することで加入期間が増えるため、将来の年金を増やすことができます。

年金の計算も、毎年見直すこととなっていますが、継続して勤務している場合に改定する「在職定時改定」と、退職したときに改定する「退職改定」があります。

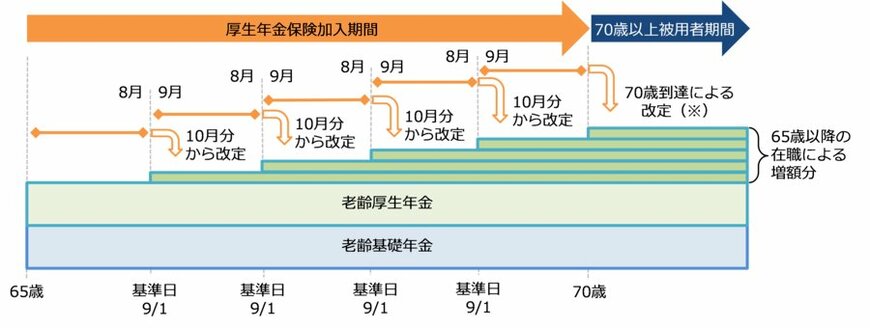

3.1 「在職定時改定」とは

「在職定時改定」は、在職中である65歳以上の被保険者に関する制度です。

高年齢者雇用安定法の施行などの影響により、企業に対しても70歳までの継続雇用が努力義務となったことからも「退職前から年金額改定が必要」という議論が高まり、導入されることとなりました。

毎年の基準日(9月1日)において65歳以上70歳未満の老齢厚生年金の受給権者に対して、前年9月から当年8月までの厚生年金保険の加入期間を反映し、年金額を毎年10月分から改定する仕組みです。

なお、厚生年金の被保険者資格を喪失する70歳になった時には、それまでの厚生年金の被保険者期間を反映し、年金額を再計算することとなっています。

「在職時改定」のシミュレーション

〈65歳になるまで月額20万円の給与で厚生年金に加入し働いていた方が、65歳以降70歳になるまで、月額20万円で厚生年金に加入し続けた場合の計算例〉

65歳時点で老齢厚生年金を180万円受給できた場合、毎年約1万3000円増額されます。

月額20万円×5.481/1000×12月≒1万3000円

65歳以降、毎年1万3000円ずつ増額されるため、70歳時点では約6万5000円の増額となります。

なお、老齢基礎年金については60歳以降は強制加入ではないため、増額の対象となりません。

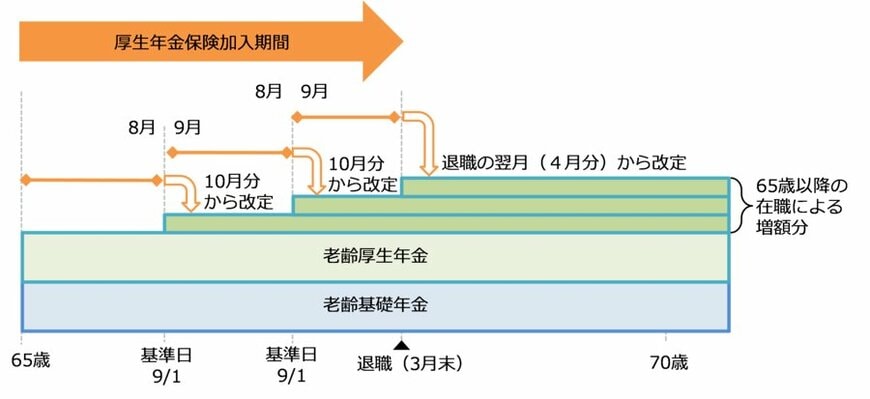

3.2 「退職改定」とは

「退職改定」とは、厚生年金保険に加入する70歳未満の老齢厚生年金の受給権者が退職し、かつ、厚生年金保険に加入せず1月を経過した際、退職した翌月分から年金額を改定する仕組みです。

たとえば65歳を過ぎて厚生年金保険に加入してある年の3月末を持って退職した場合、退職した翌月(4月分)から改定され、年金額を歳計算することとなります。

退職後、翌月から年金額が再計算されるということで、すぐに年金額に反映されるという点に注意が必要です。

4. まとめにかえて

人手不足もあり、また長く働きたいという方も多く見受けられる現代の日本。

年齢を重ねても働き続けたいというニーズは多くありますが、ご家族と相談したり、体調も考慮したりしながら働きたいものです。

給与や賞与が高い方も「なんとなく年金額が支給停止になる」という漠然としたイメージではなく、「基準額を超えているから」という気にするべきポイントも、適宜確認しておきましょう。

参考資料

香月 和政