2. 給与を受け取りながら年金を受給可能! 調整後の支給額はどうなる?

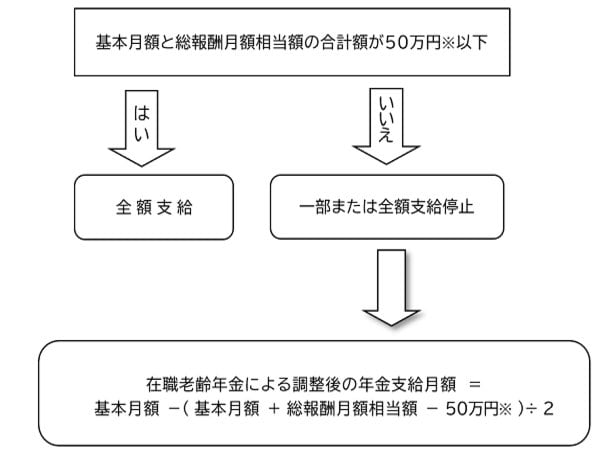

厚生年金に加入しながら働く場合、給与の額(過去1年間の賞与を含む)と老齢厚生年金の年金月額によって、年金が調整されることがあります。

2024年3月までの支給停止基準額は、賃金と年金額の合計が「48万円」を超えた場合でしたが、2024年4月から「50万円」に引き上げられました。

「月額給与+過去1年間の賞与÷12+年金月額」の合計が50万円を超えた場合、超えた額の半分が支給停止されます。

ちなみに公的年金には老齢厚生年金と老齢基礎年金(国民年金)がありますが、調整されるのは老齢厚生年金部分のみ。

老齢基礎年金(国民年金)部分は、給与額に関わらず全額受給できます。

なお、厚生年金に加入せず働く場合は支給停止の対象となりません。ただし、この場合に支給停止された年金は、後になってからの受給は不可となります。

具体的なシミュレーション結果をみていきましょう。

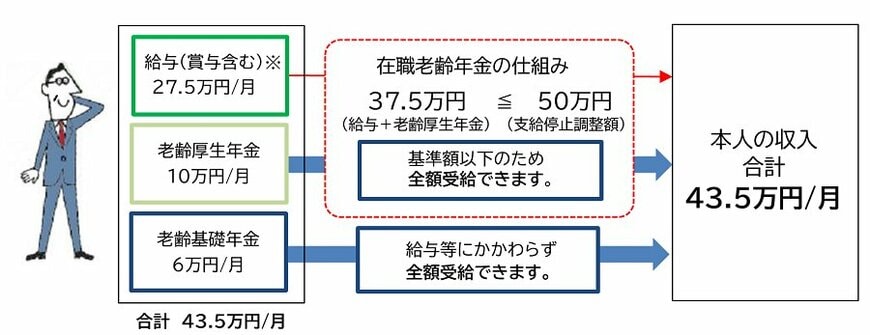

2.1 在職老齢年金の例:Aさんの場合

Aさんの報酬と年金目安額は以下のとおりです。

- 給与:月額25万円

- 賞与:年間30万円

- 老齢厚生年金:月額10万円

- 老齢基礎年金:月額6万円

- 給与25万円+賞与30万円÷12=27万5000円(月額換算)

- 老齢厚生年金:月額10万円

27万5000円+10万円を計算すると、37万5000円。基準額の50万円を超えないため、年金の支給停止はありません。

給与25万円、老齢厚生年金月額10万円、老齢基礎年金月額6万円を受給できます。

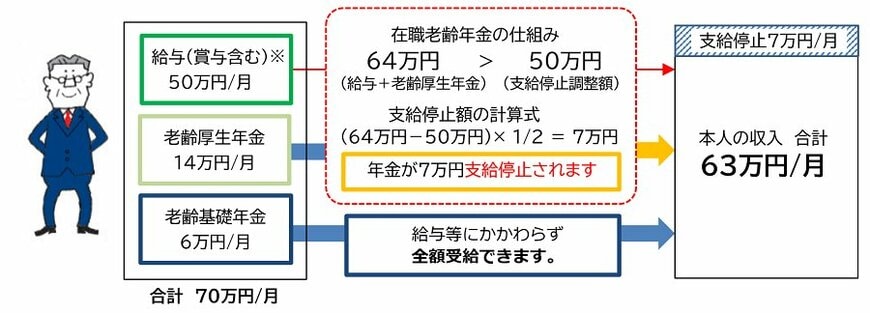

2.2 在職老齢年金の例:Bさんの場合

Bさんの報酬と年金目安額は以下のとおりです。

- 給与:月額40万円

- 賞与:年間120万円

- 老齢厚生年金:月額14万円

- 老齢基礎年金:月額6万円

- 給与40万円+賞与120万円÷12=50万円(月額換算)

- 老齢厚生年金:月額14万円

50万円+14万円を計算すると、64万円。基準額50万円を14万円オーバーするため、14万円の半額7万円が支給停止となります。

Bさんは給与40万円、老齢厚生年金月額7万円、老齢基礎年金月額6万円を受給するとわかりますね。

また、これらの金額は税金等を控除する前の金額で算出されることにも留意しておきましょう。

さて、2020年5月に成立した「年金制度改正法」により「在職定時改定」制度が設けられ、2022年4月から施行されています。

この制度は、年金をもらいながら働く65歳以上の社員が恩恵を受けられる制度です。

次の章からは「在職定時改定」と「退職時改定」について見ていきましょう。