3. 60歳代は「手取り収入」からいくら貯蓄に回している?

60歳代の収入は年金や労働収入などさまざまです。ひとり暮らし世帯の方は、手取り収入からどれほど貯蓄に回しているのでしょうか。

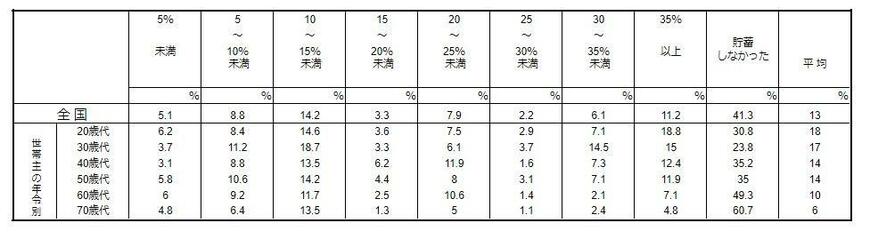

3.1 年間手取り収入からの貯蓄割合

- 平均:10%

- 5%未満:6%

- 5〜10%未満:9.2%

- 10〜15%未満:11.7%

- 15〜20%未満:2.5%

- 20〜25%未満:10.6%

- 25〜30%未満:1.4%

- 30〜35%未満:2.1%

- 35%以上:7.1%

- 貯蓄しなかった:49.3%

最も多いのは「10〜15%未満」で、平均は10%でした。

例えば年金収入が月額の手取りで15万円という場合、平均通りに貯蓄すれば1万5000円。ボリュームゾーンを参考にするなら、1万5000円~2万2500円未満を貯蓄に回すということになります。

手取りの何%を貯蓄するかは個人差があるものですが、貯蓄ゼロを回避するにあたり、平均を一つの目標にするのもいいでしょう。

4. 老後の資産づくりのための取り組み3選

ここまで60歳代のひとり暮らし世帯の貯蓄の実情を調査データをもとにみてきました。中央値で見ると60歳代のひとり暮らし世帯の貯蓄額が「500万円未満」であった世帯は半数を占めていました。この結果を受けて「将来、自分は大丈夫かな」と不安に感じる人もいるかもしれません。

そこで「老後の資産づくりのための取り組み」を3つ紹介しますので、参考にしてみてください。

4.1 老後の資金計画を立てる

具体的な対策の前に資金計画をまずは立てましょう。まずは「ねんきんネット」や「ねんきん定期便」などで老後に受け取る年金の見込み額を確認してみてください。

将来自分が受け取れる具体的な年金額を把握しておくことで、「老後の生活費-年金収入=これから準備すべき金額」が見えてきます。その結果今からどのくらい貯金や投資をすれば良いのかなど、資金計画の全体像が見えてきます。

4.2 資産運を活用する

現在は低金利ですので普通預金だけでは「増える」ということは期待できません。それに加え近年の物価の上昇により「銀行に置いているだけで価値が目減りする」といった問題もあります。

資産運用は、コツコツと長期間積み立てていくことで、雪だるま方式で資産を増やすことが期待できます。資産運用は多岐に渡り、NISA、iDeCo、個人年金、変額保険など取り組み始める方が増えています。もちろん資産運用を始めたからといって必ず増えるものではなく、常に「元本割れをするリスク」が伴います。

始める前に自身で調べる、専門家に相談することをおすすめします。

4.3 労働期間を延ばす

現在、多くの企業が65歳を定年としています。みなさんもなんとなく「65歳までは働く」と考えているのではないでしょうか。

65歳以降も働き続けることで年金収入に加えて労働収入も確保できるので、総収入が増えます。ただし、将来必ず健康で元気に働くことができるのかは確実ではないので労働収入に依存しすぎると少し危険かもしれません。

5. まとめ

これまで60歳代のひとり暮らし世帯の「貯蓄ゼロの割合」と平均・中央値を確認してきました。その他にも、「収入から貯蓄に回す割合」など見てきましたが、十分に資産形成できた世帯とできていない世帯の格差が大きい結果となっています。

年齢を重ねるにつれ、病気やケガによる治療費など突発的な出費が必要なケースも増えてくるかもしれません。そういったケースをも想定して余裕をもって準備をしていきましょう。

老後に向けて「計画を立てること」、「早めに対策を実践していくこと」が重要になるので、これを機に考えてみてはいかがでしょうか。

5.1 【ご参考】60歳代のひとり暮らし世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

- 平均:1468万円

- 中央値:210万円

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- PGF生命「PGF生命調べ 還暦に見えない! 容姿が若いと思う同年代の有名人は? 男性有名人1位「阿部 寛さん」、女性有名人1位「山口 智子さん」」

LIMO編集部