6月14日に、今年初めて2024年度分の年金が支給されました。

支給額は前年度と比べて2.7%の増額となっています。

年金受給額に大きな影響をおよぼすのが厚生年金です。

厚生年金をどれだけ受け取るかによって、毎月の受給額が大きく異なります。

年金はたびたび制度のあり方について疑問が投げかけられていることから「自分たちはどれくらい年金をもらえるのだろうか」と不安に思う人もいるでしょう。

この記事では、厚生年金の概要や受給額、保険料について解説します。

後半では、厚生年金に加入できない人や社会保険の適用拡大についても確かめていきます。

1. 厚生年金の概要

厚生年金は、会社員や公務員が加入できる年金保険です。

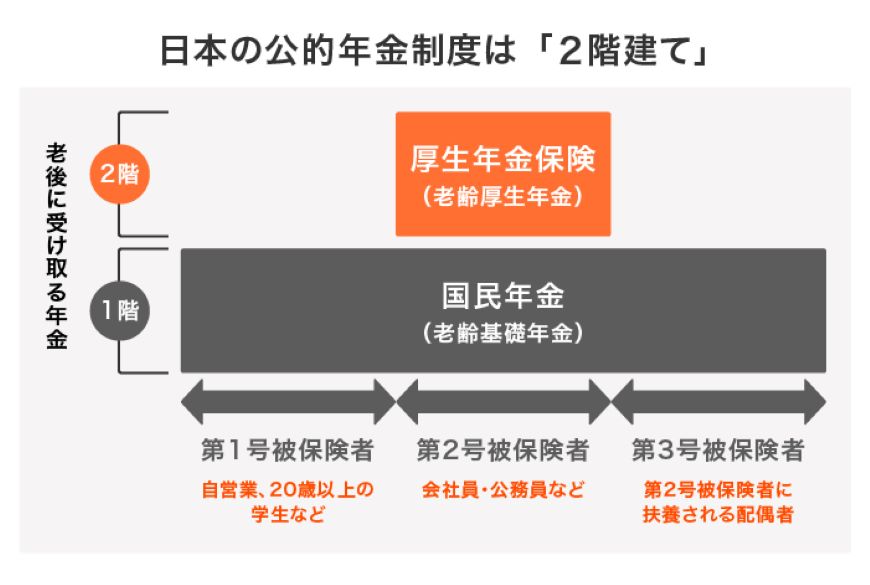

日本の年金制度は、2階建てとよばれる仕組みで成り立っています。1階が「国民年金」2階が「厚生年金」で構成されています。

年金被保険者は、身分によって以下の3つに分けられます。

- 第1号被保険者:自営業や20歳以上の学生など

- 第2号被保険者:会社員や公務員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

厚生年金は、このうち第2号被保険者のみが加入可能な年金保険です。国民年金に上乗せされる形で支給されるため、会社員や公務員は、自営業の人よりも多くの年金を受け取れます。

1.1 国民年金との違い

厚生年金と国民年金の大きな違いとしてあげられるのが「加入資格」です。国民年金は、20歳から60歳の国民全員が加入します。

「働いているかどうか」「扶養に入っているかどうか」といったことは一切関係なく、20歳になれば60歳まで自動的に加入となります。

このほか、厚生年金と国民年金では保険料や受給金額の算定根拠などが異なります。私たちの年金の基礎となるものが国民年金、会社員や公務員の人に上乗せされる部分が厚生年金とおさえておきましょう。