4. 国民年金の平均受給額はいくら?

4.1 国民年金(老齢基礎年金)の平均年金月額

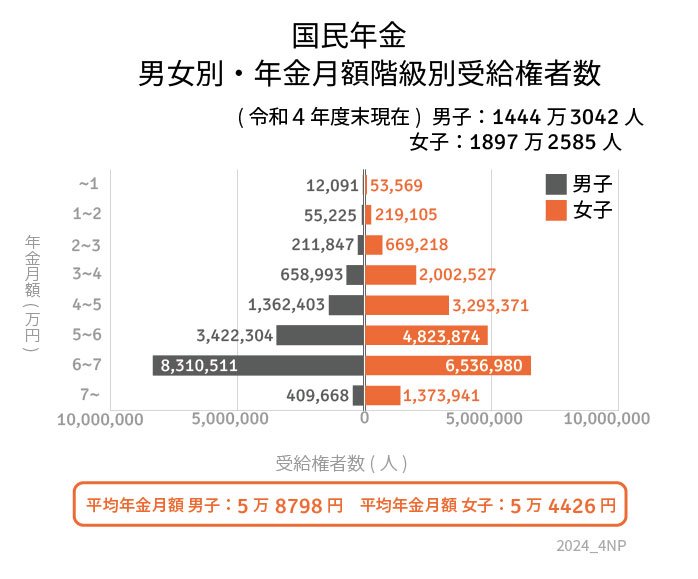

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金で5万円台という結果になりました。

国民年金は保険料が一律であることから、大きな個人差は見受けられません。

ご自身の受給額について詳しく知りたい方は「ねんきんネット」や「ねんきん定期便」を参照するとよいでしょう。

5. 老後にむけた対策3選

ここまで70歳代の貯蓄や、年金額について見てきました。「想定より少ない」と感じた方も多いのではないでしょうか?それに加え近年物上昇にも悩まされますよね。

そこで老後に向けて今からできることを3つ紹介していきます。何から始めるべきか悩んでいる方は参考にしてみてください。

5.1 相談できる窓口をつくりましょう。

老後に向けて対策をしていく際、将来受け取る年金見込み額の確認や資産運用などが選択肢に挙げられますが、いざ始めるとなると「難しい・わからない・不安」と感じ腰が重くなる方もいるでしょう。

そういったときは、「お金のプロフェッショナル」と言われるIFAやFPに相談することをおすすめします。このような専門家は投資や保障など幅広いサポートを中立的な立場で提供してくれます。

自身で何か始める前にまずは専門家に相談するもの良いでしょう。

5.2 資産運用を取り入れていきましょう。

現在、日本は低金利ですので普通預金だけでは「増やす」ということはあまり期待できません。資産運用は、コツコツと長期間積み立てていくことで、雪だるま方式で資産を増やすことが期待できます。

昨今、話題になっているNISAやiDeCoも資産運用の一つです。それ以外にも多岐に渡り、特徴やメリットも異なります。なお、資産運用にはリスクが伴うので実際に始める際は専門家に相談してみても良いと思います。

5.3 私的年金を活用する

私的年金の活用も有効的だといわれています。代表的なものに個人年金保険が存在します。個人年金保険は現役時代に加入し、一定の年齢に達するまで保険料を積み立てていき、老後にお金が受け取れるものです。

個人年金保険が選ばれている理由は「老後対策と節税対策」を同時にできるという点です。老後の収入源を増やせるだけでなく、住民税や所得税といった税金の控除対象となります。しかし、個人年金保険には途中で解約した際など元本割れをしてしまうリスクがあります。

NISAやiDeCo同様に、自分自身に合うものを選択することが大切です。

6. まとめにかえて

今回、70歳代にスポットをあて、貯蓄額などからシニアのお金事情について確認してきました。各データを見ると貯蓄額や年金額に個人差があることが分かりました。

ですから、老後に向けた対策も人それぞれ違って当たり前です。「職場の同僚や友人が始めたから」という理由で資産運用や私的年金づくりの真似をすることは少し危険といえるでしょう。

自身の収入やライフスタイル、そして価値観によって選択するべき対策は異なります。自身にとって最も効率の良い手段で実践していきましょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「社会保障審議会年金部会『基礎年金の保険料拠出期間を45年に延長した場合のイメージ』」

- 荻野 樹(LIMO)「夫婦世帯、70歳代で「貯蓄3000万円以上」あれば安心して暮らせる…?「厚生年金・国民年金」の平均月額もチェック!」

※上記記事の数値を一部記事内に引用しています。

LIMO編集部