今年から始まった新NISAですが、金融庁は今年3月末時点で累計の買付額がついに40兆円台になったと発表しました。

NISAは投資信託や株式を非課税で運用できる制度で、預貯金から投資に資金を動かしていく動きが徐々に広がってきていることがわかります。

運用する理由は人によってさまざまですが、筆者がお客様とお話しする中で必ず話題に上がるのが年金です。『年金だけでは老後生活していけるか心配だ』と考えている人は少なくありません。

日本は依然低金利が続いているため、預貯金資産を増やすのは難しい状況となっており、投資に対する期待感が年々増しています。

では、私たちは老後を迎えるまでに、どれくらいの資産を作ればいいのでしょうか。今回は60歳代に注目し、貯蓄額や年金受給額など、シニアの貯蓄事情について確認していきます。

1. 【60歳代・二人以上世帯】平均貯蓄額はいくら?

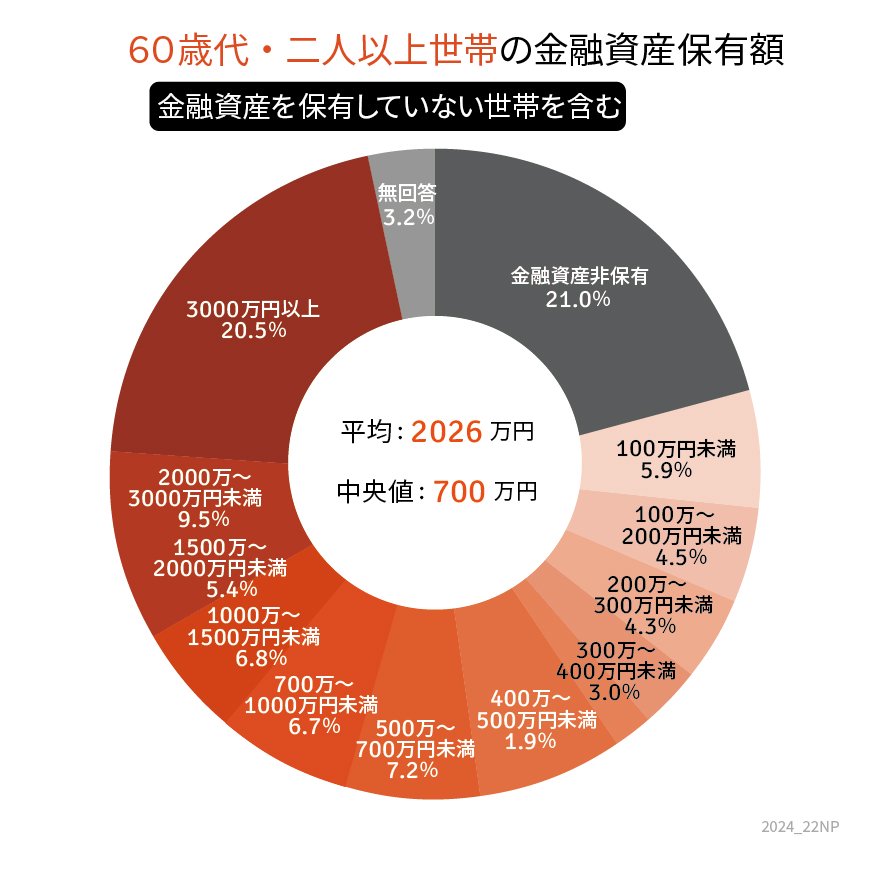

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より、60歳代・二人以上世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

※貯蓄額には預貯金以外の株式や投資信託、保険商品などの金融商品残高が含まれます。

【写真4枚】1枚目/60歳代・二人以上世帯の貯蓄額円グラフ、2枚目以降/厚生年金・国民年金の平均受給額(月額)一覧表1/4

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとにLIMO編集部作成

1.1 【60歳代・二人以上世帯】平均貯蓄額と中央値

- 平均:2026万円

- 中央値:700万円

1.2 【60歳代・二人以上世帯】貯蓄額ごとの世帯割合(金融資産を保有していない世帯を含む)

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

60歳代は、老齢年金世代と現役世代が混在する年代です。

いま貯蓄が十分でなくても、数年後にまとまった退職金を受け取り一気に貯蓄額が増える世帯もあるでしょう。

そもそも、貯蓄がいくらあれば十分なのか、安心なのかは世帯によって異なるものです。

また、老後生活の主な収入源となるであろう年金収入により、最低限必要な貯蓄額も違ってくるでしょう。

では、年金収入はいったい月額どれくらい支給されるのでしょうか。

次章で、現在のシニア世代の年金額を確認していきます。