6月から、1人あたり所得税3万円、住民税1万円の定額減税がスタートしました。

所得税や住民税が課税されている人が対象で、給与や賞与の源泉徴収分から控除される見通しです。

では、源泉徴収分から定額減税しきれない分はどうなるのでしょうか。

今回は、定額減税しきれない分を前倒して支給する調整給付金について解説します。

記事の後半では、所得税や住民税が課税されない世帯への給付金の概要や手続き方法について解説するので、ぜひ最後までご覧ください。

1. 【定額減税】調整給付金とは

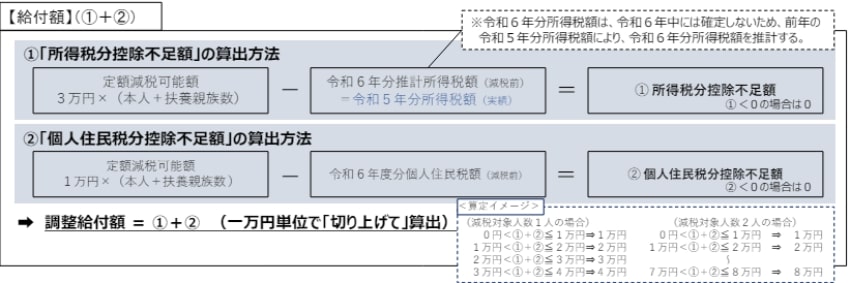

調整給付金とは、定額減税しきれない分を前もって給付する制度です。

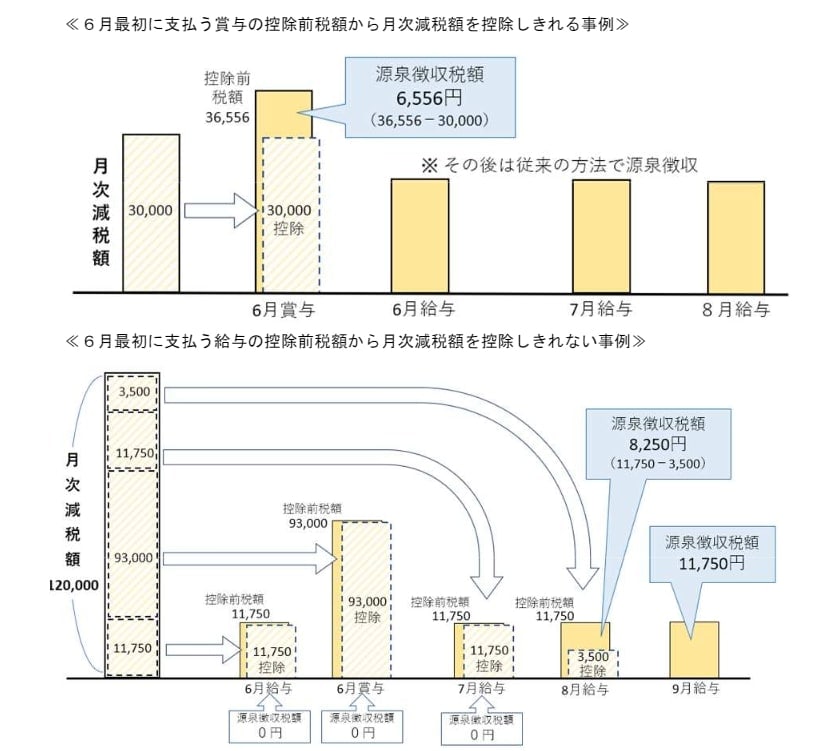

定額減税は、毎月の給与や賞与における源泉徴収税を控除します。

6月の給与や賞与にかかる源泉徴収分からすべて控除できない場合、7月以降の給与や賞与の源泉徴収分を控除する流れです。

調整給付金を受け取る対象者は、2024年に入手できた課税情報から定額減税できないと見込まれる人です。

では、調整給付金がいくら支払われるのか、モデルケースから確認しましょう。