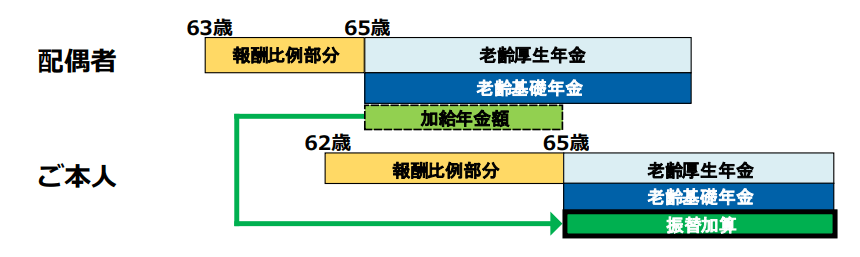

3. 加給年金が支給停止になると「振替加算」の対象に

年金の振替加算は、配偶者が65歳になり加給年金の支給が停止された際に、代わりに支給される金額のことを指します。

振替加算は配偶者の老齢基礎年金に加算されるものであり、加給年金と異なり、老齢基礎年金に上乗せされる形で支給されます。

振替加算の対象者は下記の要件を満たす必要があります。

- 厚生年金保険または共済組合等の老齢(退職)年金、または障害年金(1,2級)を受け取るようになったとき。

- 退職改定または在職定時改定によって、受け取っている老齢(退職)年金の計算の基礎となる厚生年金保険と共済組合等の加入期間の合計が20年以上になったとき。

本人が65歳になったあと、配偶者が上記の要件を満たす場合は、振替加算の申請が必要です。

「老齢基礎年金額加算開始事由該当届」を提出する必要があるので、該当者は忘れずに手続きを行いましょう。

4. 老後のためのマネープラン

将来もらえる年金に不安を感じたら、できるだけ早めに対策しておくことが重要です。

まずは自分のもらえる年金額を確認してみましょう。

そのうえで、老後にかかる生活費などの支出と比較して収入がマイナスになる場合、どのぐらい不足するのか計算してみると良いでしょう。

老後資金になるお金を資産運用で増やしていくことも、大きな対策のひとつです。

新NISAなどの制度は税制優遇制度で、対象商品は長期の積立・分散投資に適した一定の投資信託などに限定されており、初心者でも比較的始めやすい資産形成です。

とはいっても、投資には「元本割れ」などのリスクもあるため、デメリットもきちんと理解したうえで始めるようにしましょう。

資産運用には時間を味方につけることが重要です。

長期投資はリスク軽減にもつながるので、早いうちから始めるのがおすすめです。