5. きちんと計画を立ててマイホームを取得しよう

大きな借り入れが発生する住宅ローンは、高収入だからといって必ずしも審査に通るわけではありません。

数千万円もの借入審査に通るためには、綺麗な信用情報を築き、年収に見合ったマネープランを立てておくことが大切です。

特に、今後金利が上昇することとなれば、住宅ローンの返済負担にも大きな影響が出ることが想定されます。

まずは、家計の収支をしっかりと把握し、「どれくらいの返済額なら余裕を持って返済できるか」ということをシミュレーションしてみましょう。

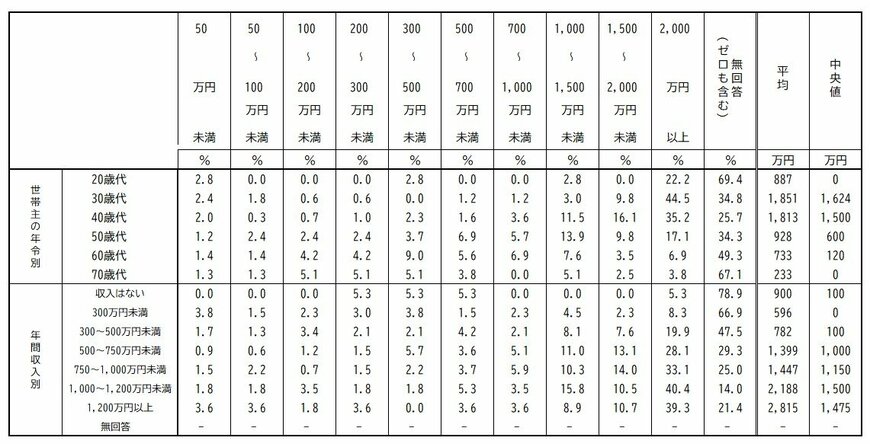

【編集部よりご参考】

最後に、住宅ローン残高の現状について、年齢別・年収別にご紹介します。

〈年齢別の住宅ローン現在高〉

- 20歳代:平均887万円・中央値0円

- 30歳代:平均1851万円・中央値1624万円

- 40歳代:平均1813万円・中央値1500万円

- 50歳代:平均928万円・中央値600万円

- 60歳代:平均733万円・中央値120万円

- 70歳代:平均233万円・中央値0円

〈年間収入別の住宅ローン現在高〉

- 収入はない:平均900万円・中央値100万円

- 300万円未満:平均596万円・中央値0円

- 300~500万円未満:平均782万円・中央値100万円

- 500~750万円未満:平均1399万円・中央値1000万円

- 750~1000万円未満:平均1447万円・中央値1150万円

- 1000~1200万円未満:平均2188万円・中央値1500万円

- 1200万円以上:平均2815万円・中央値1475万円

参考資料

- 住宅支援機構「住宅ローン利用予定者調査(2023年10月調査)」

- 日本銀行「金融政策の枠組みの見直し(2024年3月)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

椿 慧理