3. 現役時代に検討・やっておきたい!老後に受け取れるお金を増やす「増額制度」

まずは、現役時代のうちにやっておきたい、検討しておきたい、老後に受け取れるお金を増やす増額制度を紹介していきます。

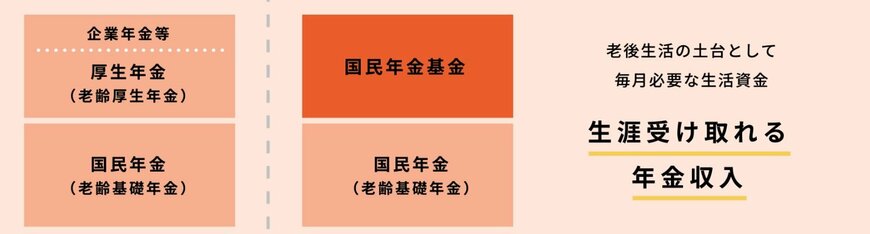

3.1 1.国民年金基金

国民年金基金とは、自営業やフリーランスなどの国民年金のみ受給の人が、老後の年金額を増額できる制度です。

前章でもお伝えしたように、国民年金は厚生年金よりも年金月額が低いことから、その差を解消するために創設された公的な年金制度となっています。

対象者は「国民年金の第1号被保険者」に該当する方であり、具体的には自営業やフリーランスなどが該当します。

会社員や公務員、夫の扶養に入っている専業主婦の場合は、国民年金基金の対象外となるため留意しておきましょう。

また、60歳以上65歳未満の方や海外居住者で国民年金に任意加入している方も加入の対象となります。

3.2 2.繰下げ受給

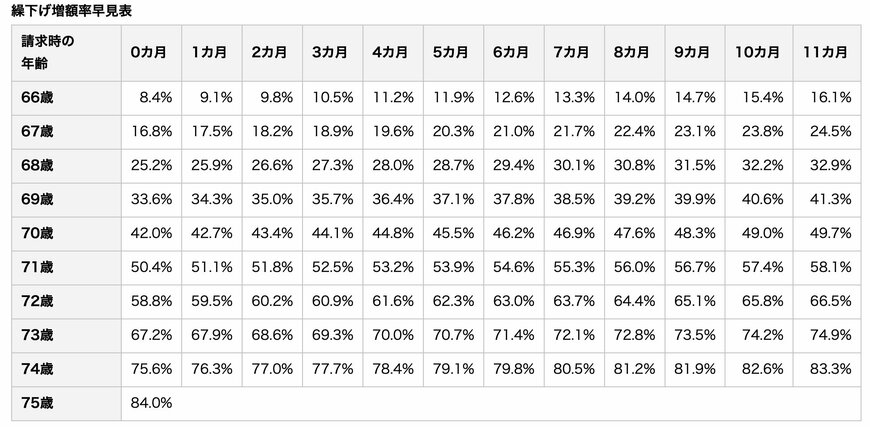

繰下げ受給は、66歳〜75歳までの間に、年金受給開始年齢を繰り下げて年金を受給する制度です。

本来の受給開始年齢よりも受給を遅らせることで、受け取れる年金額を増額することが可能です。

増額率は「繰り下げた月数×0.7%」で、仮に75歳まで繰下げた場合は最大で84%もの増額ができ、増額率は生涯変わりません。

たとえば、年金の受給額が14万円だった場合に、繰下げて75歳から受給をすると、受給額は「25万7600円」にまで増額されるのです。

とはいえ、繰下げ期間中は対象となる年金を受給することができないため、その間は就労や貯蓄を切り崩すなどして、生活費を確保する必要があります。

現役時代のうちにメリットだけでなくデメリットをしっかりと理解し、繰下げ受給を利用する場合は「何歳まで働くのか」「貯蓄はいくら必要になるのか」なども考えておけると良いでしょう。

次章では、老後に年金受給額を増やすために知っておきたい「年金生活者支援給付金」と「高齢任意加入」について解説していきます。