3. 【日程モデル】定額減税の実施スケジュール(個人市民税・都道府県民税の徴収)

減税が始まる時期は、自治体や働き方により異なります。

今回は、同じく京都市が公開している定額減税のスケジュールについて確認していきましょう。

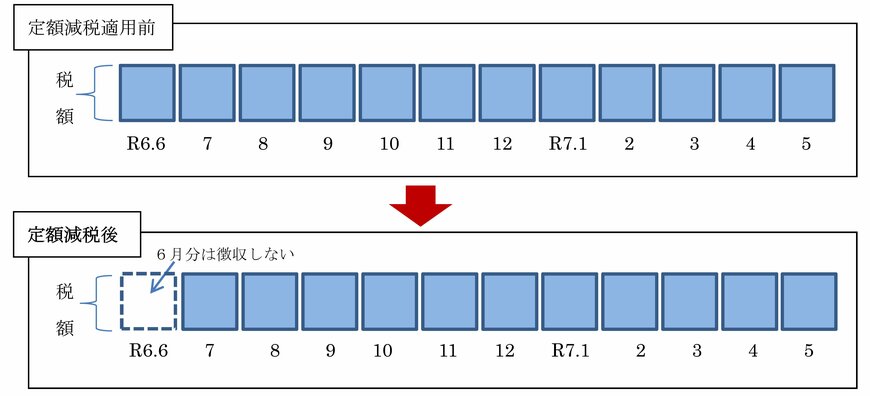

3.1 給与所得に係る特別徴収(給与所得者)

2024年6月分は徴収されず、定額減税後の税額は2024年7月分~2025年5月分の11ヵ月に分割して徴収されます。

定額減税により所得割0円となる場合は、2024年7月分で均等割・森林環境税がまとめて徴収されます。

定額減税の対象外(定額減税前に所得割0円の場合や、所得1805万円超の場合など)となるケースでは、従来どおり2024年6月分から徴収が開始されます。

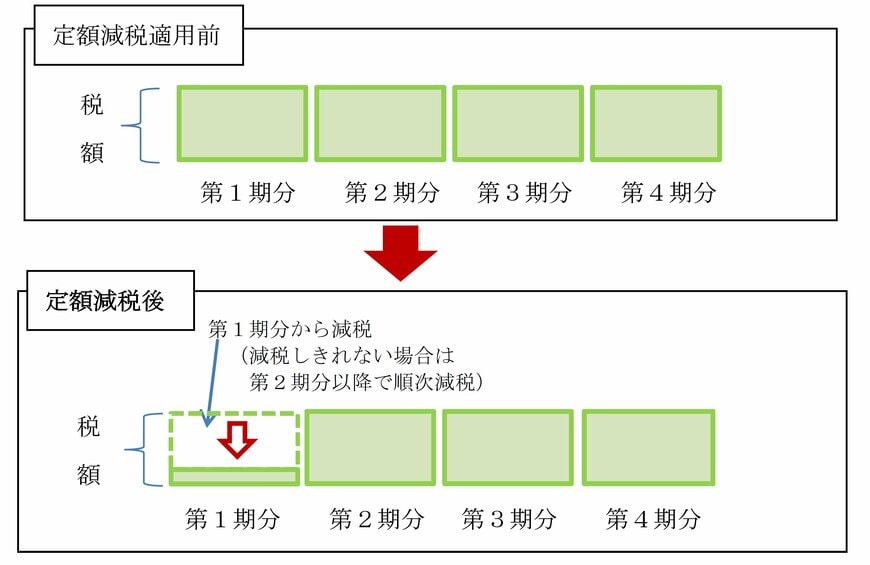

3.2 普通徴収(納付書払・口座振替での納税者)

定額減税適用前の税額をもとに算出した第1期分(2024年7月1日納期限)から控除されます。

第1期分から控除しきれない場合には第2期分(2024年9月2日納期限)以降の税額から順次控除される形となります。

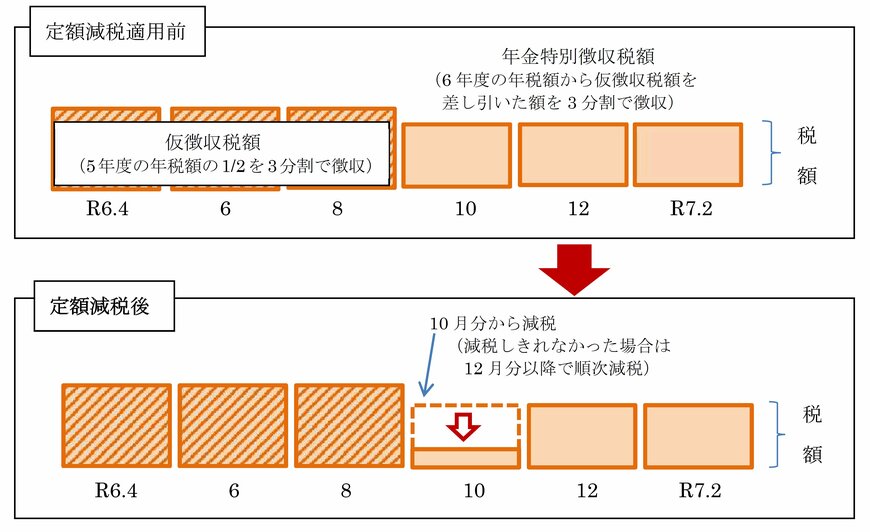

3.3 公的年金等に係る所得に係る特別徴収(天引き)

定額減税の適用前の税額をもとに算出された、2024年10月分の年金特別徴収税額から控除されます。

控除しきれない場合は、2024年12月~2025年2月分までの年金特別徴収税額から順次控除されます。

それでも控除できないケースでは、2024年4月・6月・8月分の「仮特別徴収税額」から控除されることになります。

徴収済の税額から定額減税分控除する場合は、控除分が還付されるので注意しましょう。

所得税や住民税を納税しているものの、減税額が定額減税を行う前の所得税額・個人住民税所得割額を超えて定額減税しきれない場合、その差額を「定額減税補足給付金(調整給付)」として受け取れます。

次の章では、単身者・家族4人・年金生活者それぞれの「定額減税額の目安」「給与収入額がいくらで給付金対象となるか」について、確認していきましょう。