2024年5月17日、総務省から「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」が公表されました。

それによると、50歳代における「負債保有世帯」の割合は56.3%と半数を超えていることが明らかとなっています。

定年が見えてくる50歳代は、人生において経済的な安定を築きたい時期。たとえば子どもが独立した後など、今後の生活費をじっくりと検討し、貯蓄と支出のバランスをとっていきたいものです。

適切なマネープランを立てることで着実に近づく老後にも備えられ、将来の安心を確保できると考えられます。

今回は、50歳代の負債と貯蓄の現状について確認していきます。記事の後半では、60歳代の年金事情についてもみていきましょう。

1. 【負債】50歳代「負債保有世帯」の割合は56.3%、その内訳は?

まずは50歳代の負債について、総務省「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」から確認していきましょう。

1.1 50歳代:平均負債現在高と対前年増減率

- 平均負債現在高:715万円

- 対年増減率:15.3%

50歳代・二人以上世帯の平均負債現在高は、平均715万円でした。

前年である2022年は620万円と、約100万円程度も増額していることがわかります。

このうち「住宅・土地に関する負債」に特化して見ると643万円。住宅ローンが負債として大きな割合を占めているといえるでしょう。

世代別にみて、50歳代の負債と貯蓄のバランスはどのように映るのでしょうか。

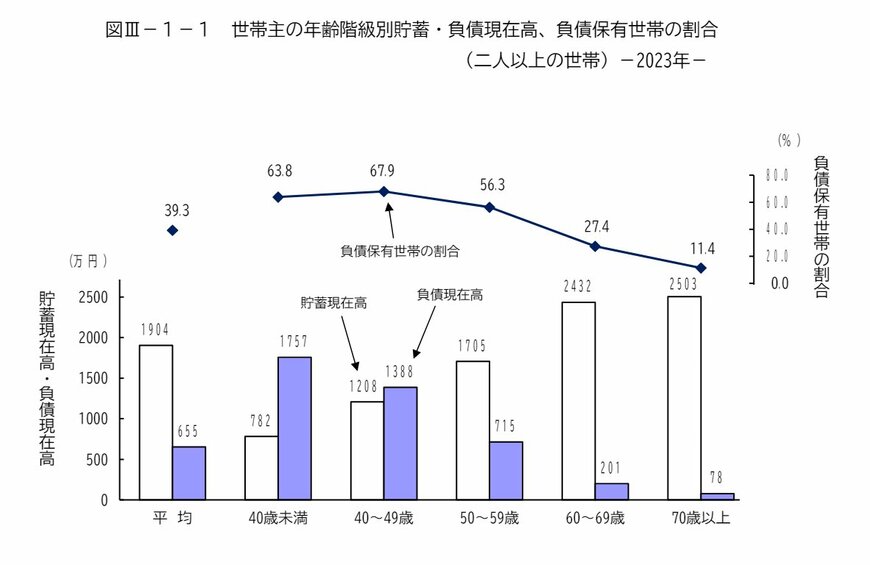

1.2 世代別:貯蓄現在高・負債現在高(負債保有世帯の割合)(40歳未満~70歳以上)

【写真全5枚中1枚目】世帯主の年齢階級別:貯蓄・負債現在高、負債保有世帯割合。

2枚目では年齢階級別「貯蓄現在高」の推移を掲載。1/5

- 40歳未満:貯蓄782万円・負債1757万円(63.8%)

- 40歳代:貯蓄1208万円・負債1388万円(67.9%)

- 50歳代:貯蓄1705万円・負債715万円(56.3%)

- 60歳代:貯蓄2432万円・負債201万円(27.4%)

- 70歳以上:貯蓄2503万円・負債78万円(11.4%)

40歳未満の世帯で負債額がもっとも大きくなっていることから、この年代で住宅や車など大きな出費を経験する世帯が多いと考えられるでしょう。

その後、50歳代で貯蓄額と負債額が逆転しています。子どもの教育費などが落ち着く50歳代だけでなく、退職金を受け取りはじめる60歳代は借入額が大きく減っているとわかります。

次の章では、50歳代の貯蓄額について同資料から確認していきましょう。