4. 2024年度の年金額は2.7%の増額に

厚生労働省の公表した資料によると、2024年度の年金額の例は下記のとおりです。

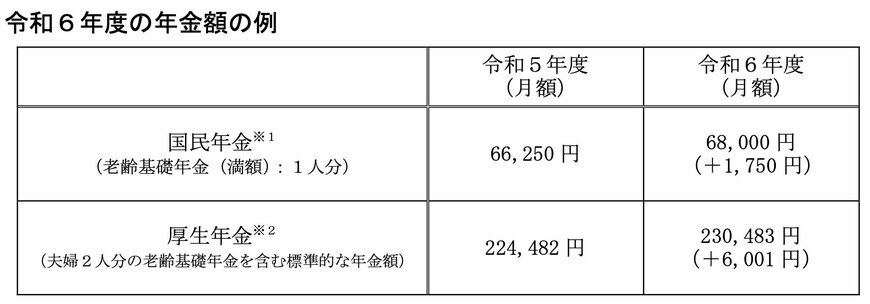

- 国民年金(満額):月額6万8000円(1人分)

- 厚生年金:月額23万483円(夫婦2人分の国民年金を含む標準的な年金額)

国民年金は、40年間未納なく保険料を納めていた場合は、1人月額6万8000円の満額が支給されます。

2024年度の厚生年金の金額例は「標準的な夫婦世帯2人分」の金額を想定したものとなっており、標準的な夫婦に該当する場合は月額「23万483円」を受け取れます。

【標準的な夫婦世帯】

- 夫:平均標準報酬(賞与含む月額換算)が43万9000円で40年間就業した場合の厚生年金と国民年金を満額受給

- 妻:国民年金を満額受給

次回支給日の6月14日(金)は4月分・5月分の年金が支給されますので、2024年度の増額改定分が初めて支給されることになります。

5. 【ご参考】年金のよくある質問(FAQ)

ここでは年金にまつわる「よくある質問」について見ていきます。

5.1 Q1. 自分の基礎年金番号はどこで確認できますか?

A1. 会社員の方は、勤務先で確認することができます。

もしくは基礎年金番号通知書、年金手帳(青色)、国民年金保険料の口座振替額通知書、国民年金保険料の納付書や領収書、年金証書、年金額改定通知書等の通知書等でも確認できます。

5.2 Q2. 月の途中で転職すると、厚生年金保険料はどうなりますか?

A1. 資格取得した月の保険料から支払う必要があります。

保険料は月単位で計算するので、月の途中で退職した場合は前月分までを納めます。月の途中で新しい会社に入社した場合、その月から保険料を支払います。

6. 私的年金を活用して3階建てにするのも有効

今回は厚生年金と国民年金の受給額を一覧表にして、老後の生活について考えてきました。

年金は老後の生活を支える柱となりますが、やはり年金だけを頼りに生活するのは難しいでしょう。

日本の公的年金制度は「国民年金」と「厚生年金」の2階建て構造になっていますが、iDeCoなどの制度を活用して私的年金を用意することで「3階建て」にすることで、老後の収入をより増やすことができます。

こういった私的年金には、企業年金や個人年金保険などさまざまな種類があります。

私的年金は保険料控除の恩恵を受けられたり、運用益が非課税になったりするなど、税制面でのメリットも多いです。

商品によっては自分で手続きをする必要があったり、勤務先を経由して申し込む必要がある商品もあるため、気になった方は早めに準備しておくとよいでしょう。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「Q年金はいつ支払われますか。」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- ヒューマンホールディングス株式会社 「仕事に関する意識調査」

中本 智恵