2. 年金月額14万4000円の手取り額をシミュレーション

では、実際に厚生年金の受給額が月額14万4000円の場合、手取りはどのくらいになるのか、具体例を用いてシミュレーションしてみましょう。

2.1 【シミュレーション条件】

- 66歳(1958年生まれ)

- 居住地:東京都新宿区

- 厚生年金受給額:月額14万4000円(年額 172万8000円)

- 年金以外の収入なし

- 住民税の所得割は課税所得の10%とする

【介護保険料】

新宿区では、65歳以上の介護保険料は所得などの状況により18段階に分かれているため、まずは年金所得を求める必要があります。

年金所得は以下の計算式で求めます。

年金所得=その年に受ける年金額-公的年金等控除額

上図より、受け取る年金額が330万円以下の場合、公的年金等控除額は110万円です。

したがって、今回のシミュレーションの年金年額172万8000円から110万円を差し引くと、年金所得は62万8000円となります。

新宿区の「65歳以上(第1号被保険者)の方の介護保険料(令和6年度~令和8年度)」の、「本人の合計所得金額が125万円未満」に該当するため、介護保険料は年額8万7120円(月額7260円)になります。

【国民健康保険料】

下図の新宿区「令和6年度 国民健康保険料 概算早見表(給与/年金のみの場合)」より、年金収入が年額172万8000円の場合、国民健康保険料は月額7573円なので、年額では9万876円です。

【所得税および復興特別所得税】

年金は、10種類ある所得のうち「雑所得」に該当し、所得税の課税対象となります。

所得税額を求めるには、雑所得から基礎控除や社会保険料控除等を差し引いた金額に、5.105%の税率をかけて計算します。

所得税=年金所得62万8000円-(基礎控除48万円+社会保険料控除17万7996円(※))×5.105%=0

※介護保険料8万7120円+国民健康保険料9万876円

基礎控除と社会保険料控除の合計額が65万7996円となり、年金所得よりも多くなるため、所得税はかからないことになります。

【住民税】

住民税は、所得に応じて負担する「所得割」と、誰でも等しく負担する「均等割」の2つで成り立っています。

〇所得割

住民税における基礎控除は43万円で、社会保険料控除は17万7996円です。また、シミュレーション条件にあるように、課税所得の10%として計算します。

所得割=年金所得62万8000円-(基礎控除43万円+社会保険料控除17万7996円)×10%=2000円

したがって、住民税の所得割は年額2000円です。

〇均等割

均等割りは一律5000円の負担です。

所得割2000円と均等割5000円を合計すると、住民税は年額7000円となります。

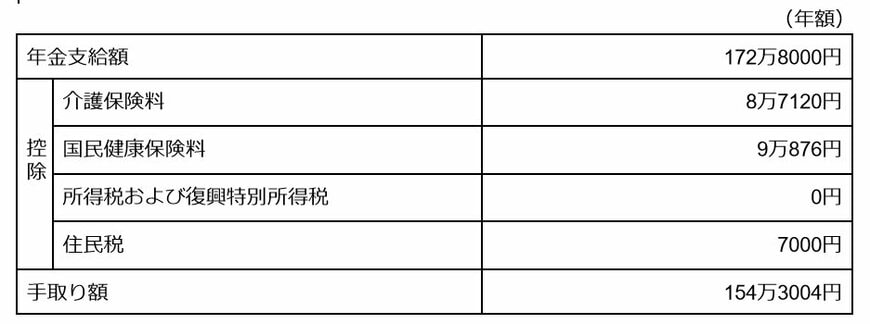

2.2 【シミュレーション結果表】

ここまでのシミュレーション結果をまとめてみましょう。

シミュレーション結果表4/4

筆者作成

厚生年金月額14万4000円の場合、年金支給額は年額172万8000円です。そこから介護保険料が8万7120円、国民健康保険料が8万7120円、住民税が7000円差し引かれ、手取り額は年額154万3004円になります。

手取り額を月額に換算すると約12万8583円となり、額面金額より1割程少ない金額となります。

なお、この結果はあくまでもシミュレーションであり、実際には異なることにご注意ください。

3. まとめにかえて

厚生年金の平均受給額は月額14万3973円ですが、これは額面金額であり実際に振り込まれる金額は、保険料や税金が差し引かれて12万8583円となります。手取り額は額面金額よりも約1割少ない金額になるというシミュレーション結果でした。

口座にいくら振り込まれるのかは、毎年6月に送付される年金振込通知書に記載されています。天引きされる保険料や税金も記載されていますので、お手元に届いた際には忘れずに確認しましょう。

参考資料

木内 菜穂子