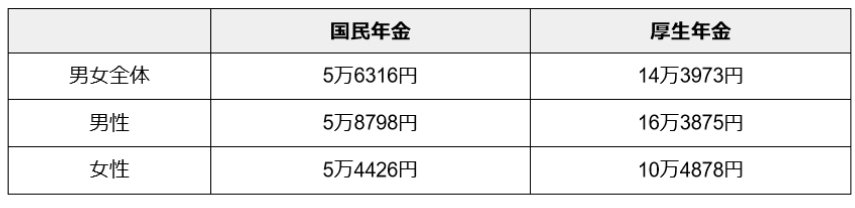

老後に受給する公的年金には、国民年金と厚生年金があります。いずれも、現役時代に保険料を納付し、納付実績に応じて年金額が決められます。厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均受給額は5万6316円で、厚生年金は14万3973円です。

しかし、これは全体の平均受給額であり、男女間では差が生じており、特に厚生年金においては女性は男性よりも6万円も低い金額となっています。

なぜ、女性の方が年金額が低くなるのか、その理由について解説していきます。

1. 国民年金・厚生年金の受給額における男女差

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」を参考に、国民年金と厚生年金における受給額の男女間の差を確認していきましょう。

【写真4枚】1枚目/「国民年金・厚生年金の受給額」、2枚目以降/「働き方や就業に関する意識の変遷&家事・育児等・働き方の現状」1/4

出所:厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

1.1 国民年金は男女間に大きな差はない

国民年金の平均受給額は、全体で5万6316円で、男性が5万8798円、女性が5万4426円です。男性の方が4372円多く受給していますが、いずれも5万円台となっており、ほぼ同じくらいの金額を受給しているといえます。

国民年金の受給額は、20歳から60歳までの40年間に保険料を納付した月数によって計算されます。40年間(480月)分の保険料をすべて納付すると、満額が受給可能です。令和6年度は、満額で月額6万8000円、年額にすると81万6000円となります。

男性でも女性でも性別に関係なく、保険料の納付月数が多いほど満額に近い年金額を受給でき、480月納付すれば満額の受給が可能です。

1.2 厚生年金は女性の方が約6万円少ない

厚生年金の平均受給額は、全体で14万3973円ですが、男性が16万3875円、女性が10万4878円となっており、女性は男性よりも5万8997円少ない金額です。国民年金とは異なり、厚生年金では男女間で大きな差が生じていることがわかります。

厚生年金は、「報酬比例部分」という、年金額の計算の基礎となるものを利用して計算します。報酬比例部分は、これまでの収入や厚生年金への加入期間により決まるもので、以下の計算式で求めます。

【報酬比例部分=A+B】

A.平成15年3月までの加入期間

平均標準報酬月額×7.125/1000×平成15年3月までの加入期間月数

B.平成15年4月からの加入期間

平均標準報酬額×5.481/1000×平成15年4月以降の加入期間月数

収入(平均標準報酬月額や平均標準報酬額)が多いほど、また、加入期間月数が長いほど高額な年金が受給できる仕組みです。

厚生年金の受給額に男女間で差が生じているのは、男性より女性の方が収入が低く、加入期間が短いことが大きな原因になっていると考えられます。

次章では女性の厚生年金の受給額が低い理由を、より詳しく見ていきます。