4. 【年収400万円台後半世帯】金融資産の内訳

年収400万円台後半世帯の金融資産の内訳について、2人以上の世帯で見ると以下のとおりとなっています。

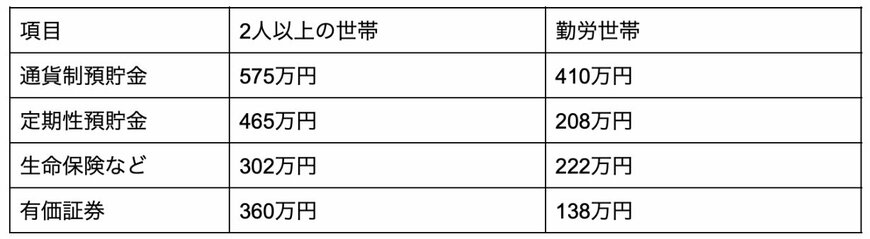

- 通貨性預貯金:33%

- 定期性預貯金:27%

- 生命保険など:17%

- 有価証券:21%

次に、勤労世帯における金融資産の割合を確認しましょう。

- 通貨性預貯金:41%

- 定期性預貯金:21%

- 生命保険など:22%

- 有価証券:14%

では、効果的な資産形成をするために、踏まえておきたいポイントについて確認しましょう。

5. 年収400万でも効果的に資産形成するには?

年収400万円台で効果的に貯蓄をするためには、以下のポイントを踏まえましょう。

- 家計の不要な支出を削減する

- 先取り貯蓄をする

- 金利の高い商品に運用する

それぞれのポイントについて確認しましょう。

5.1 家計の不要な支出を削減する

まずは、家計の支出項目を見直して、不要な支出を抑えましょう。

支出項目には、変動費と固定費があります。

- 変動費:食費、光熱費、美容代、交際費など

- 固定費:住居費、通信費、保険料など

家計の支出を見直す場合は、毎月の支出を一定の固定費から見直すのがセオリーです。

保険料や通信費を見直して、毎月の負担を抑えられれば、貯蓄に回せる資金が増やしましょう。

5.2 先取り貯蓄をする

先取り貯蓄は、収入からあらかじめ一定の金額を貯蓄する方法です。

収入から先取り貯蓄分を除いて、残った金額で生活をやり繰りすると、効率的に貯蓄ができます。

先取り貯蓄をする場合、目標としては手取りの25%を貯蓄できるようにしましょう。

5.3 金利の高い商品に運用する

先取り貯蓄をする場合、金利の高い商品に運用させることも重要です。

預貯金は金利が低いため、インフレが生じた場合に資産価値が目減りするリスクがあります。

そのため、株式や投資信託といった金利の高い商品に投資して、「お金がお金を生み出す」仕組みづくりを始めましょう。

毎月3万円を20年間運用に回す場合、金利が0.2%と3%で比較すると、以下の通りです。

- 金利0.2%:735万円(元本720万円、運用益15万円)

- 金利3%:985万円(元本720万円、運用益265万円)

金利が高いと運用益も高くなるため、より金利の高い商品に投資をすると良いです。

ただし、投資をする場合は、以下のポイントを踏まえながら準備してください。

- 長期投資:長期間にわたって金融資産を保有する

- 分散投資:複数の資産にわけて投資をおこなう

- 積立投資:毎月決まった金額で投資をおこなう

株式や投資信託に運用させるなら、NISAやiDeCoといった税制が優遇される制度の活用も検討してみましょう。