4. 会社員の定年退職金と比較

厚生労働省「令和5年就労条件総合調査 結果の概況」によると、会社員の退職金事情は以下の通りとなりました。

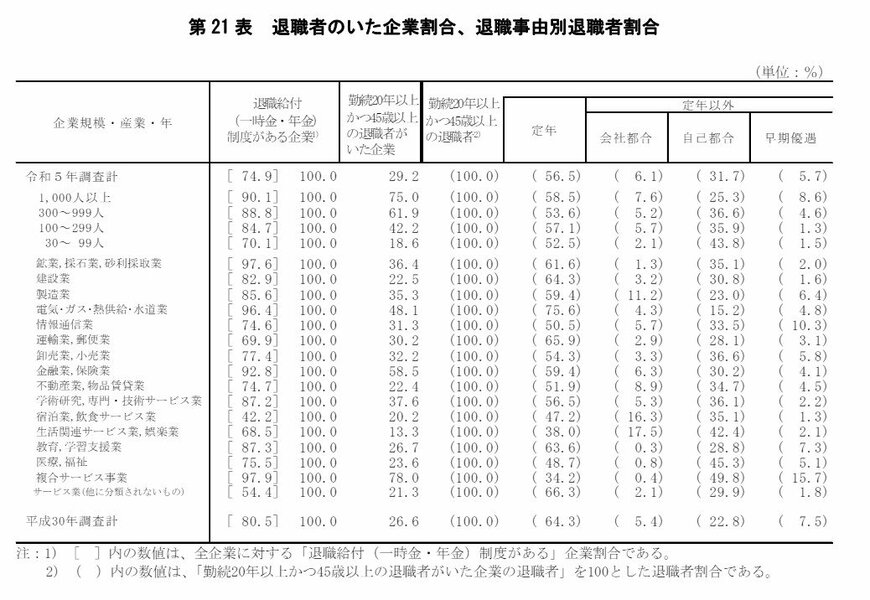

なお、今回は勤続20年以上かつ45歳以上の退職者における退職金を記載しています。

4.1 大学・大学院卒の退職金

- 定年:1983万円

- 会社都合:2156万円

- 自己都合:1519万円

- 早期優遇:2326万円

4.2 高校卒の退職金

- 定年:1618万円

- 会社都合:1969万円

- 自己都合:1079万円

- 早期優遇:2094万円

上記を見ていると、やはり公務員の退職金は会社員と比べて高水準となることが多いようです。

ただし、大企業であれば国家公務員に近い退職金がもらえる可能性もあります。

公務員でも会社員でも、共通して言えるのは「長く勤めるほど退職金額が増える」ということ。

近年では積極的にキャリアチェンジする方が増えてきましたが、勤続年数は退職金にも影響する部分です。

ご自身のキャリアやライフプランをしっかりと計画したうえで、転職などを検討するようにしましょう。

5. 将来設計に基づいた資産計画を

今回は公務員に関する意識調査の結果をもとに、国家公務員の退職金事情と会社員との比較をしてきました。

現行の公的年金制度や退職金だけでは、老後資金が不足することが懸念されているため、安心した老後を迎えるには現役世代から資金準備をしておくことが重要です。

転職をする人が増えてきている昨今では、若いうちから将来設計に基づいた資産計画が求められています。

効率的に資産を増やすためには、給与収入を増やすことだけではなく、iDeCoやNISAなど国の税金優遇制度を活用するのも有効です。

特にiDeCoは掛け金が全額所得控除となるため、節税効果も期待できます。会社によっては、企業型確定拠出年金が導入されているので、入社前に確認してみてもいいでしょう。

iDeCoやNISAを活用した投資にはリスクが伴いますが、時間を味方につけることによってリスクを最小限に抑えることができます。

これを機に将来に向けた資産形成について、考えてみてくださいね。

参考資料

菅原 美優