2. 20歳代の金融資産保有世帯が少ない原因は?

20歳代の金融資産保有世帯が少ないのは、賃金の低さにもあると考えられます。

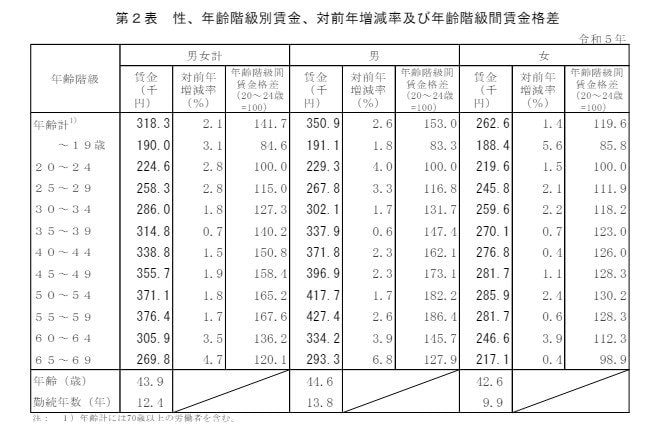

厚生労働省「令和5年賃金構造基本統計調査の概況」をみると、20歳から24歳の賃金は21万8500円、25歳から29歳までは25万1200円でした。

インフレや少子高齢化が進み、日本円の価値が低下している昨今、収入に対して支出のほうが多くなってしまうことも珍しくありません。

とりわけ収入の低い20歳代にとっては「貯蓄どころではない」というのが本音でしょう。

とはいえ、20歳代からコツコツ貯蓄習慣をつけておくことは、長い人生を送るうえで非常に重要なポイントです。

次章では、20歳代からの貯蓄について考えていきましょう。

3. 20歳代、なんのために貯蓄すべきか

貯蓄している人の中には、生活費をカツカツにしてお金を貯めている人もいます。

さきほど「20歳代の貯蓄は重要」ということをお伝えしましたが、なぜ20歳代での貯蓄が必要なのでしょうか。

3.1 転職、結婚などライフステージの変化に備えるため

冒頭の調査結果からもあった通り、収入に不満を感じて転職を検討する20歳代は多いもの。

転職活動において伸びしろがある20歳代は重宝されやすく、転職のチャンスが巡ってくることは珍しくありません。

しかし、ひとことに転職活動といっても、エージェントとの面談や引っ越し費用、場合によっては資格取得などを検討することもあるでしょう。

また、20歳代では結婚やマイホーム購入などの一大イベントを迎える人もいます。

こういったライフステージの変化にはまとまったお金が必要になるため、貯蓄で備えておく必要があります。

3.2 旅行や留学など、経験のため

20歳代はひとり世帯であることも多く、身軽なうちに海外旅行やワーキングホリデーに挑戦する人も多いです。

こういった経験への投資は、20歳代のうちに体験しておきたい人も少なくありません。

飛行機代や宿泊費など、具体的な金額を試算して、目標金額を設定すれば貯蓄へのモチベーションに繋がるかもしれません。

3.3 老後のため

切実な問題ではありますが、日本では少子高齢化が進んでいます。

物価上昇や円安のニュースも活発に報じられており、日本の未来を案ずる20歳代も少なくないはずです。

老後までの長い期間にわたって生活費は増加していく見込みです。

貯蓄を通じて資産を形成することで、将来のインフレに対処する準備をすることができます。

これから貯蓄していきたいと考えている方は、まずは自分が「将来どのような生活をするか」を具体的にイメージしてみましょう。

次章では、20歳代におすすめの貯蓄方法を紹介しています。

今日から始められる簡単な貯蓄方法から、長期間での資産形成に有効なお金の増やし方までを詳しく解説しているので、参考にしてみてください。