政府が物価高対策として行っていた電気・ガス代の負担軽減措置が5月使用分をもって終了します。

ライフラインの負担増は、家計へのダメージが大きいですね。

収入が増えない中、支出ばかりが増え続ける厳しい状況が続いています。

高齢者世帯においても同様です。2024年度は物価上昇などを背景に、公的年金の支給額が引き上げられました。しかし、年金制度のバランスを維持するために調整が行われた結果、物価上昇率3.2%に対して年金額の増額率は2.7%にとどまっており実質的に目減りとなっています。

また、ほとんどの地域で後期高齢者医療制度の保険料や介護保険料が増額。ゆとりある老後生活を想像しづらい状況が続いています。

本記事では65歳以上の暮らしぶりがいかほどか、「貯蓄額・年金額・生活費」について確認していきます。

1. 65歳以上リタイア世帯の「平均貯蓄額」はいくら?

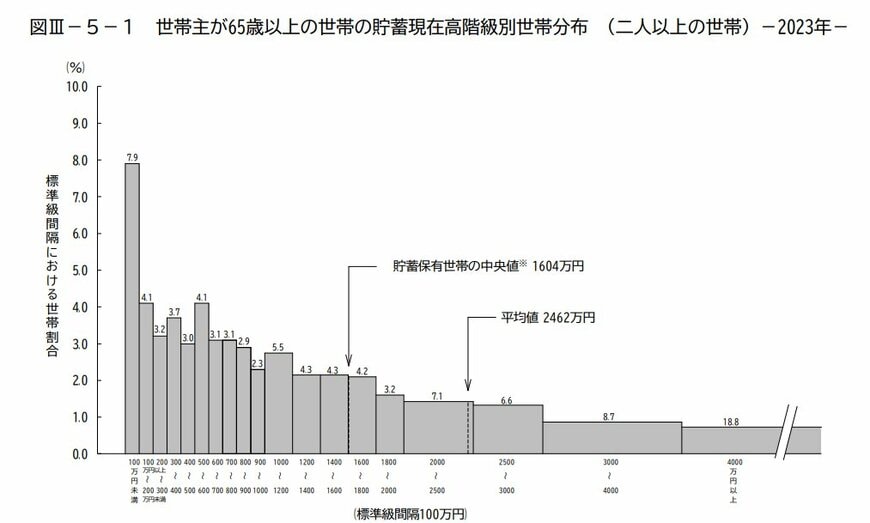

総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」によると、65歳以上世帯のうち「二人以上世帯」の貯蓄額は次のとおりです。

【写真1枚目/4枚】65歳以上世帯の貯蓄額《2枚目以降》厚生年金・国民年金の平均受給額と、老後の平均的な生活費をチェック1/4

- 平均貯蓄額:2462万円

- 中央値:1604万円

1.1 貯蓄現在高階級別世帯分布

- 100万円未満:7.9%

- 100万円以上~200万円未満:4.1%

- 200万円以上~300万円未満:3.2%

- 300万円以上~400万円未満:3.7%

- 400万円以上~500万円未満:3.0%

- 500万円以上~600万円未満:4.1%

- 600万円以上~700万円未満:3.1%

- 700万円以上~800万円未満:3.1%

- 800万円以上~900万円未満:2.9%

- 900万円以上~1000万円未満:2.3%

- 1000万円以上~1200万円未満:5.5%

- 1200万円以上~1400万円未満:4.3%

- 1400万円以上~1600万円未満:4.3%

- 1600万円以上~1800万円未満:4.2%

- 1800万円以上~2000万円未満:3.2%

- 2000万円以上~2500万円未満:7.1%

- 2500万円以上~3000万円未満:6.6%

- 3000万円以上~4000万円未満:8.7%

- 4000万円以上:18.8%

※上記の貯蓄額には預貯金以外に有価証券や生命保険なども含まれます。

上記のとおり平均貯蓄額は2462万円ですが、中央値は1604万円です。

中央値は、データを小さい順に並べた時にちょうど真ん中に位置する数字となります。

より正確に実態を把握したい場合には、中央値を参考にすると良いでしょう。

貯蓄現在高階級別世帯分布を見てみると、貯蓄額2000万円以上を保有する世帯が41.2%を占めていることが分かります。

一方で貯蓄額が1000万円に満たない世帯は47.4%です。貯蓄額がいくらあれば良いのか、安心できるのか、は世帯によって異なりますが、人生100年時代ともいわれる昨今、できるだけ備えは手厚くしておきたいものです。

さて、一般的に老後は「国民年金」や「厚生年金」といった公的年金を主な収入源として生活することになると考えられます。

年金収入だけで毎月の生活費をカバーできなければ貯蓄を取り崩すことになるため、年金の給付水準がどれくらいあるのか、把握しておきましょう。

厚生労働省の資料を元に次章で年金受給額をチェックしていきます。