4. 事例で解説

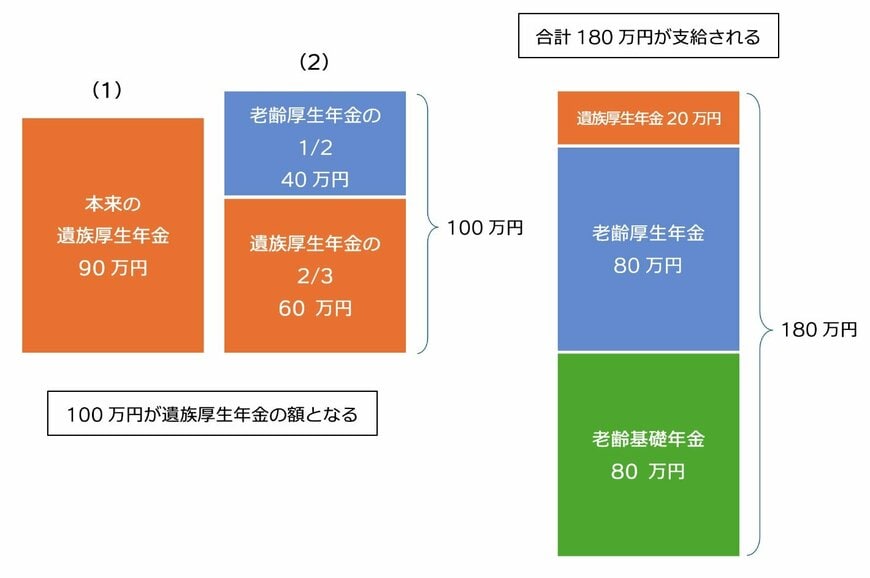

たとえば、夫の老齢厚生年金の報酬比例の額が120万円だった場合、夫が亡くなり、妻が受け取る本来の遺族厚生年金は120万円の4分の3である90万円になります。

しかし、妻も老齢厚生年金を80万円受給している場合は、前出の(2)の金額を求めて比較してみる必要があります。

遺族厚生年金90万円の3分の2である60万円と、妻の老齢厚生年金80万円の2分の1である40万円を足すと100万円となるので、このケースでは(2)の100万円が遺族厚生年金の額となります。

次に実際に支給される金額を出してみましょう。

遺族厚生年金が100万円で、妻の老齢厚生年金が80万円なので、遺族厚生年金のうち80万円が支給停止となります。

老齢基礎年金を80万円とすると、80万円(老齢基礎年金)+80万円(老齢厚生年金)+20万円(遺族厚生年金の差額)の合計180万円がこの妻が受け取れる年金額になります。

夫の報酬比例120万円・妻の老齢厚生年金80万円・老齢基礎年金80万円の場合2/2

出所:筆者作成

この例では、妻の元々の年金額は160万円なので、夫が亡くなったことで新たに受け取ることができる年金は20万円ということになります。

仮に妻が専業主婦であれば、遺族厚生年金は90万円受け取ることができるので、合計170万円になります。

5. まとめにかえて

共働きの妻としては、厚生年金に加入して、長年保険料を払ってきたのに、10万円しか違いがないというのはやるせない気持ちになるのではないでしょうか。

しかし、公的年金制度というものが、予測できない将来のリスクに対して、社会全体で備える性質のものであることから、基礎年金のみになってしまう専業主婦への保障が優先となるのは、致し方ない面があるといえます。

遺族年金はあくまでも残された遺族が生活に困らないようにするための制度と考え、公的年金以外の備えを早めに検討しておくといいでしょう。

参考資料

- 厚生労働省「令和4年簡易生命表の概況」

- 日本年金機構「遺族年金(受給要件・対象者・年金額)」

- 日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

- 日本年金機構「遺族厚生年金 遺族基礎年金を受け取っている方へ」

- 日本年金機構「遺族年金ガイド 令和6年度版」

石倉 博子