4. 【6月から】「定額減税」は年金受給者も対象?

6月から開始する定額減税とは、納税者本人とその配偶者、扶養親族1人につき所得税と住民税を控除する制度です。

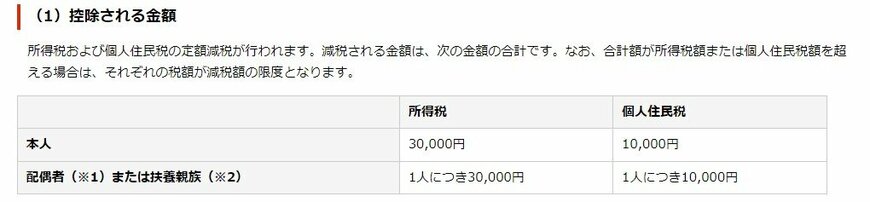

4.1 控除される金額

- 本人:所得税3万円+個人住民税1万円

- 配偶者または扶養親族:所得税3万円+個人住民税1万円(いずれも1人につき)

4.2 対象者

定額減税の対象者は国内居住者に限られます。以下の条件を満たす配偶者や扶養親族が対象になる場合もあります。

- 配偶者:提出した令和6年分の公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者で合計所得金額の見積額が48万円以下の者

- 扶養親族:提出した令和6年分の公的年金等の受給者の扶養親族等申告書に記載された控除対象扶養親族(16歳以上)または扶養親族(16歳未満)で合計所得金額の見積額が48万円以下の者

公的年金は基本的に2ヶ月に1度支給され、次回は6月14日(金)に支給されます。

この支給分から定額減税が適用されるわけですが、具体的なスケジュールはどうなっているのでしょうか。

次章で見ていきます。

5. 公的年金の定額減税スケジュール【所得税】

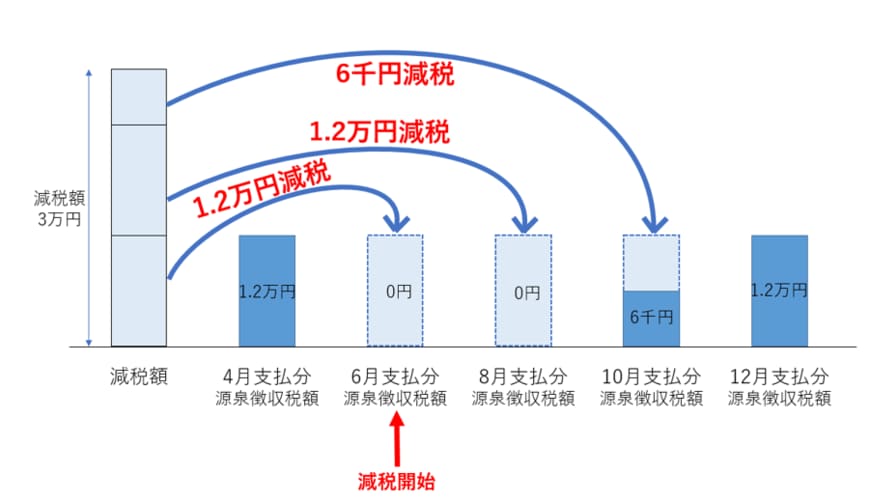

ここからは、公的年金における定額減税のスケジュールを解説します。

例として、1万2000円の所得税が源泉徴収されている人を想定します。

4月支給分では1万2000円の所得税が源泉徴収されていた場合、6月支給分からはこの1万2000円が引かれなくなり、手取り額が増加します。

8月支給分は6月と同様に、1万2000円の所得税が減税され、手取り額が高くなります。

減税枠の残りが6000円の場合、10月支給分ではこの6000円が減税され、残りの6000円は源泉徴収されます。

12月支給分は通常通り1万2000円が源泉徴収されます。

6. 公的年金の定額減税スケジュール【住民税】

続いて住民税の減税について解説します。

住民税の減税は2024年10月支給分から行われます。10月に全額減税しきれない場合、以降の年金から順次減税が行われます。

住民税の決定と減税の適用は各市町村が行うため、具体的な詳細や不明点については自治体の窓口で確認しましょう。

定額減税を目前としていますが、現在年金を受給しているシニア世代はいくらほどの年金を受け取っているのでしょうか。

次章で厚生年金・国民年金の平均受給額をチェックしてみます。