最近では、定年退職後もさまざまな理由で働き続ける方が増えています。

以前にも比べて、元気なシニアが増えていますし、まだまだ働くことができるのであれば、働くことでやりがいを感じることができ、企業の人手不足も補うことができるのであれば、より良い世の中にもなるでしょう。

もちろん、公的年金だけでは生活ができないという声もあります。勤労収入を増やすことで生活も豊かになります。

働き方によって正社員や派遣社員、パートやアルバイトなど、いろいろな働き方がありますが、受給している老齢厚生年金の受給額、社会保険に加入するか否かを含めた働き方、賞与を含む給与によって、老後の収入も変わってくることがあるのです。

今回は「在職老齢年金」制度について、シミュレーションを交えながら解説していきます。老齢厚生年金を受け取りながら働く予定の方はぜひ一緒に確認しましょう。

1. 働き方によって老齢厚生年金の調整(減額)がある

在職老齢年金という制度があり、月額で一定の収入になると「公的年金を調整」というかたちで減額されます。

これは、収入が多いからというわけでの減額ではありません。老齢厚生年金を受給して厚生年金に加入しながら働くケースでは、賞与を含む給与額が一定額以上になると公的年金が減額されます。

減額される金額は年度ごとに変更され、2024年度は月額50万円です。

「月額50万円」と聞くと該当しないのでは、と思われるかもしれませんが、この金額は、老齢厚生年金の基本月額と総報酬月額相当額の合計額となります。

それぞれ詳しく解説していきます。

1.1 老齢厚生年金の「基本月額」

加給年金を除いた老齢厚生年金(年額)を12(月)で割った金額を指します。

たとえば老齢厚生年金を年額120万円(税引き前)受給している場合、12で割った10万円が「基本月額」です。

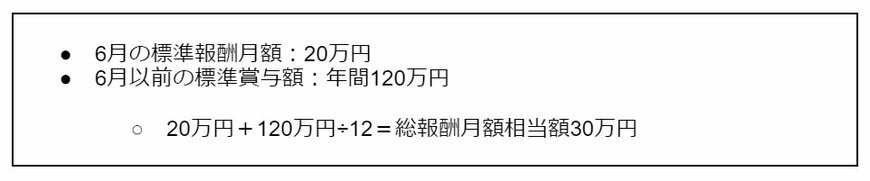

1.2 「総報酬月額相当額」の考え方

総報酬月額相当額は「その月の標準報酬月額+その月以前1年間の標準賞与額の合計÷12(月)」で計算されます。

次の章から、実際に厚生年金が減額されるシミュレーション結果について詳しくみていきましょう。

2. 厚生年金に加入し、収入が多いと老齢厚生年金が減額される

先にお伝えしたように、基本月額と総報酬月額相当額の合計額が50万円を越えなければ減額されません。

50万円を超えた場合、老齢厚生年金の一部または全額が支給停止されます。

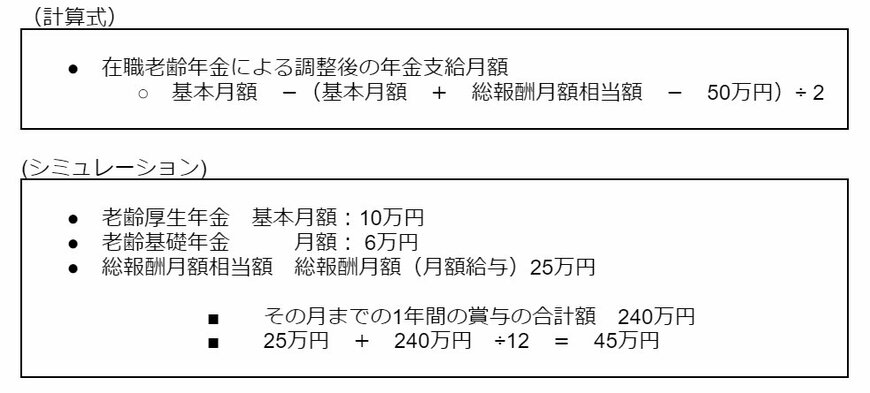

【写真全2枚中2枚目】在職老齢年金:調整されるかどうかのシミュレーション2/2

出所:筆者作成

上記のシミュレーションから算出すると、以下の通りです。

10万円 -( 10万円 + 45万円 - 50万円) ÷ 2 = 7万5000円

シミュレーションの方の場合、老齢厚生年金は本来10万円でしたが、2万5000円減額され、7万5000円を受け取ることとなります。

(本人の収入の合計)老齢厚生年金7万5000円、老齢基礎年金6万円、月額給与25万円の計38万5000円

また、減らされた金額は、後で受給することはできないため注意が必要です。

何度も繰り返しとなりますが、合計額が50万円を超えなければ減額はありません。

50万円を超えた場合、超えた分の半分が厚生年金から減額されると思えば分かりやすいと思います。

今回のシミュレーションのように、老齢厚生年金と総報酬月額相当額の合計が55万円の場合は、50万円超えているケースに該当します。

そのため5万円の半分の2万5000円が減額されます。同様に、合計が60万円の場合は超過した10万円の半分の5万円が減額される仕組みです。

次の章では、在職老齢年金の該当条件について詳しくみていきましょう。

3. 在職老齢年金の該当条件:厚生年金への加入有無

老齢厚生年金を受給していても、厚生年金に加入しなければ、この在職老齢年金には該当しません。

たとえば、老齢厚生年金を受給していても、短時間のアルバイトなどで厚生年金に加入していない方や自営業を始めて厚生年金に加入していない方は該当しません。

厚生年金に加入することで在職老齢年金に該当しますが、厚生年金に加入しなければ、厚生年金が減額されることはありません。

4. 在職老齢年金の留意点:老齢基礎年金には影響しない

年金を調整されるのは、老齢厚生年金。老齢基礎年金(国民年金部分)は調整されず受給できます。

「ねんきん定期便」にて、老齢厚生年金が◯◯円、老齢基礎年金が△△円と確認しておけば、わかりやすいと思います。

その他にも個人で支払っている生命保険会社の個人年金にも影響はしません。

5. まとめにかえて

年金が減らされるのであれば、働かない方が良いのではないかと思われるかもしれませんが、その時々のトータルの収入を考えると働く方が収入を増やすことが可能。

さらに厚生年金に加入することで、年金額計算の基礎となる被保険者期間が増加し、その後の年金(在職定時改定)や退職後(退職改定)年金が増えるかもしれません。

この支給停止調整額も年々金額が増え、2024年度は50万円になりました。かつては40万円後半の頃もありましたが、金額が徐々に上がり調整されにくくなっています。

実際に減額される方は老齢厚生年金が多い方、給与や賞与が多い方ですが、ご自身のため、社会のために働くことは良いことといえるでしょう。

リタイア後も働く予定のある方は、事前にこうした制度面も考えてみてください。