2024年5月23日、経済財政諮問会議が公表した「高齢者の定義を、従来の65歳以上から5歳引き上げる」政府案が話題となっています。

働き盛りの現役世代の中には「自分は何歳まで働き続ける必要があるのか」「では、年金はいつからどのくらい受け取れるのか」など、ライフプランに関する漠然とした疑問や不安が湧いてきたという人もいるでしょう。

公的年金の給付額は、物価や現役世代の賃金を考慮しながら毎年見直しが行われているうえ、ひとりひとりが受け取る年金額は現役時代の働き方や収入などにより個人差が出ます。

ちなみに厚生労働省の資料(※)によると、その平均月額は基礎年金(国民年金)を含む厚生年金保険(第1号)で14万円台です。では、基礎年金だけを受け取る場合はどうでしょう?

今回は、年金制度の基本を整理したあと、イマドキ年金世代の受給額事情を深掘りしていきます。

いまのシニア世代がどの程度の年金を受け取れているのかを知ることは、現役世代が自分と家族のライフプランを最適化していくヒントになるかもしれません。

※厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」(2023年12月公表)

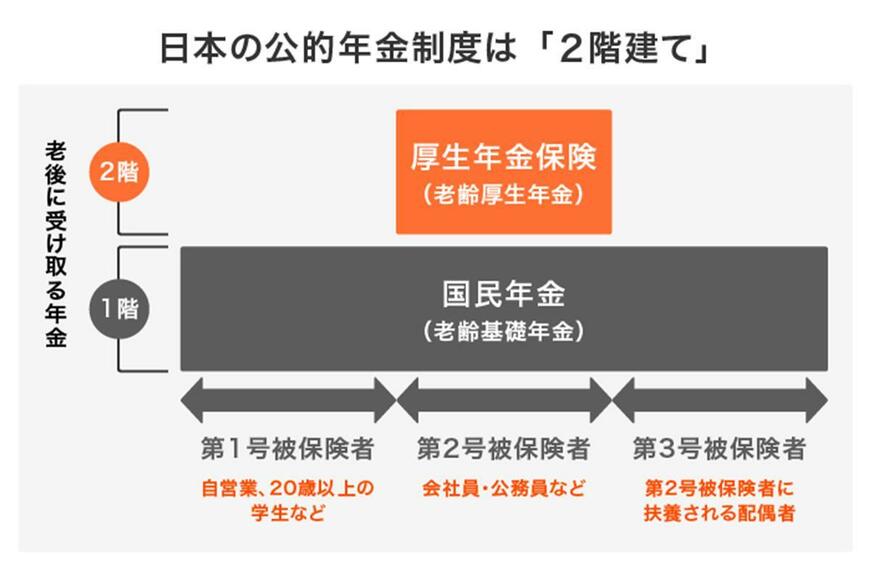

1. 【公的年金は2階建て】国民年金(基礎年金)と厚生年金のしくみ

私たちが加入する年金制度は、働き方や立場などにより変わります。まずは、日本の公的年金制度の基本をおさらいしましょう。

1.1 1階部分:国民年金(基礎年金)

年金制度のベース部分となる国民年金(基礎年金)の加入対象は、日本国内に住むすべての20歳から60歳の人。

国民年金保険料は全員一律で、20歳から60歳の全期間、漏れなく保険料を納付した場合には満額の国民年金が受け取れます。なお、納付期間が足りない場合は、その月数に応じて満額から減額される仕組みです。

1.2 2階部分:厚生年金

厚生年金は、会社員や公務員などのサラリーマンが、国民年金に上乗せして加入します。「年金制度の2階部分」などと表現されることもありますね。

厚生年金の年金保険料は、毎月の収入に応じて決められた額を勤め先の事業者と折半で納めます。そして、保険料納付期間(月数)とともに将来受け取る年金額に直結します。基本的には「長く働き、多く稼いだ人」ほど、老後の年金額は多くなるというわけですね(※ただし上限あり)。

では、いまのシニア世代は実際のどの程度の年金を受給できているのでしょうか。

次では、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」より、厚生年金・国民年金(基礎年金)の受給額事情に関するデータを紹介します。