2. 年収1000万円の手取りはいくらか

手取り額を計算するには、額面の収入から税金や社会保険料を差し引く必要があります。

税金や社会保険料は、年齢や世帯構成、居住地によって異なります。

額面の収入から引かれる代表的な税や社会保険は、以下の通りです。

- 税金:所得税や住民税

- 社会保険料:健康保険料、厚生年金保険料、雇用保険料、介護保険料(40歳以上)

そのため、同じ年収1000万円を受け取っている人でも、天引きされる額が異なります。

一般的に、年収1000万円をもらっている人の場合、手取りは約730万円です。

- 年収:1000万円

- 税金:約150万円

- 社会保険料:約120万円

- 手取り:約730万円

※実際の控除額・手取り額はその他の条件により異なります。

手取りが730万円だった場合、月にならすと約60万円になります。

では、実際に年収1000万円を得ている人は、いくら貯蓄を保有しているのでしょうか。

年収1000万円をもらっている人の貯蓄額について確認します。

3. 年収1000万円の貯蓄額

金融広報中央委員会が公表している「家計の金融行動に関する世論調査」を参考に、年収1000万円の貯蓄実態を確認しましょう。

3.1 2人以上の世帯における貯蓄額

2人以上の世帯で見ると、年収1000万円を超える人の貯蓄額は、以下の通りになりました。

3000万円以上の貯蓄がある世帯が最も多くなりました。

その一方で、およそ10%が金融資産を保有していません。

同じ年収1000万円を超えている世帯でも、貯蓄をしている世帯と、できていない世帯に分かれているといえるでしょう。

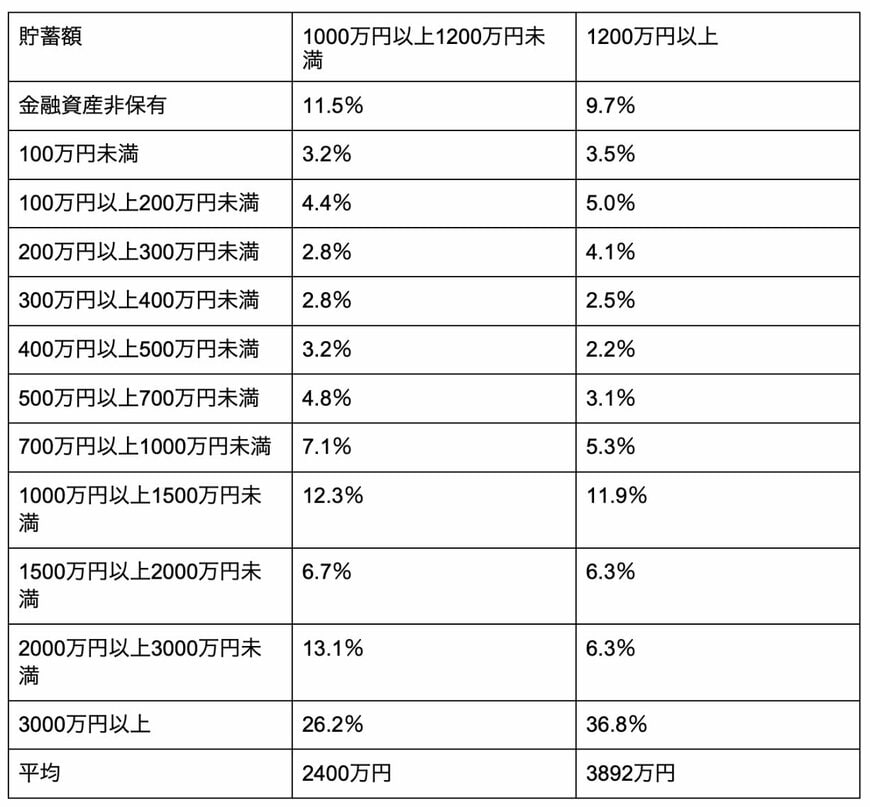

3.2 単身世帯における貯蓄額

単身世帯で見ると、年収1000万円を超える人の貯蓄額は、以下の通りになりました。

単身世帯では、年収1000万円から1200万円の場合、貯蓄できていない割合が全体の45.5%となりました。

一方、年収1200万円を超えると、貯蓄額が3000万円以上の割合が過半数となっています。

2人以上の世帯に比べて、単身世帯のほうが貯蓄ができていない実態だといえるでしょう。

では、年収1000万円を超えている人が、なぜ貯蓄できないのか、その理由について解説します。