相続は多くの場合、「財産を引き継ぐ側の人」の努力や能力とは別の次元で発生します。われわれは裕福な家・貧しい家を選んで生まれてくることはできませんが、本人の努力にあまり関係なく、「金持ちの家に生まれた子はずっと裕福で、貧しい家に生まれた子はずっと貧しいまま」になっては、世代をまたいで格差が固定化してしまいます。

「相続税」には、こうした格差を緩和するために「富の再分配」を行い、「格差の固定化を防ぐ」という役割がありますが、『税金格差』の著者であるジャーナリストの梶原一義氏は、「相続税は、所得税などよりも富裕層への優遇が露骨だ」と話します。いまの相続税のどこが不公平なのか、梶原氏が解説します。

「25人に1件だけ払う」状態は改善されたが

相続税は、親などからの相続で得た財産にかかる資産課税として、所得の再分配の機能を担っている。しかし、これまでさまざまな軽減措置など富裕層に有利な税制が積み上げられてきたため、税としての空洞化が著しく、所得再分配機能を失いつつある。

たとえば、年間の死亡者数と相続税の課税対象となった被相続人数の割合、すなわち相続税の課税件数割合(年間課税件数/年間死亡者数)は、近年は4%台で推移してきた。単純計算だと、亡くなった人が25人いてわずか1件だけ相続税が発生していたということになる。

この状況を改善するために、2015年から相続税増税が行われ、相続税が課される財産金額のボーダーラインとなる「基礎控除」が引き下げられた。基礎控除は、それまで「5000万円+法定相続人数×1000万円」で、法定相続人が奥さんと子ども2人の計3人の場合、8000万円だった。つまり遺産総額が8000万円以下だと相続税がかからないということで、課税件数割合が低かった。それが15年から基礎控除は3000万円+法定相続人数×600万円となり、法定相続人が3人の場合は4800万円と6割に減少。そのため相続税を課されるケースが増え、15年の課税件数割合は8.0%に上昇している。

しかし、富裕層は貸家建設やタワーマンション節税、相続税節税のための養子縁組など相続税対策にも熱心なため、この先の課税件数割合の動向は不透明だ。

相続税「空洞化」の4つの原因

相続税空洞化の原因は次の4つに大別される。

1.地価高騰が著しかったバブル期に相次いで引き上げられた基礎控除が富裕層の既得権のようになり、バブル崩壊(地価急落)後も長く据え置かれてきたこと

2.税率全般の引き下げが続いてきたこと

3.配偶者控除がほぼ無制限になったこと

4.相続税評価額が最大80%減額される「小規模宅地等の課税の特例」が拡充され、富裕層などの既得権になっていること

これら手厚い軽減措置の数々を見ていく前に、相続税の計算の仕組みを理解しておこう。現行の相続税は、基礎控除などを差し引いた課税遺産の総額を、法定相続人が法定相続分通りに取得したものとして計算した各人の相続税を合計し、まず「相続税の総額」を求める。それを各相続人の実際の相続割合に応じて按分するという仕組みになっている。つまり基礎控除は、課税遺産総額を決める上でとても重要なファクターだということだ。

地価大幅下落でも基礎控除は高止まり

相続税空洞化の原因の「1」はこの基礎控除である。94年に「5000万円+法定相続人数×1000万円」まで引き上げられた基礎控除は、バブル崩壊後も長く据え置かれ、下落著しい地価と大きく乖離していた。バブル期、地価高騰による相続税負担の増大に対応し、87年以前に「2000万円+法定相続人数×400万円」だった基礎控除は段階的に引き上げられてきた。

たとえば法定相続人数が3人の場合、87年以前は3200万円、88年以降6400万円、92年以降7650万円、94年以降8000万円と、基礎控除額は7年で実に2.5倍にもなっている。

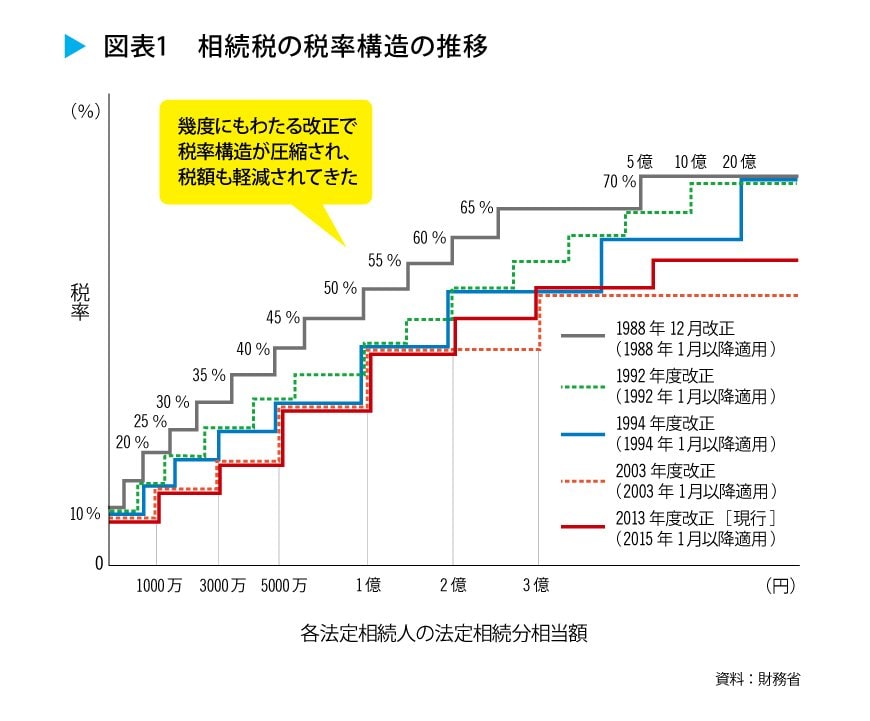

相続税空洞化の原因の「2」は「税率全般の引き下げが続いてきたこと」である。図表1(別画像)のように、相続税は88年以降の5回の税制改正で税率構造が圧縮され、税額が軽減されてきた。相続税の税率とは、各法定相続人の法定相続分相当額に課せられる税率である。たとえば法定相続分相当額が1億円の場合の相続税額は、87年以前は3975万円だったが、88年3480万円、92年2745万円、94年2480万円、03年以降は2300万円と税額が42%も減っている。

続いては、相続税空洞化の3番目の原因を見ていこう。