拡充され続けてきた配偶者控除

相続税空洞化の原因の「3」は「被相続人の配偶者に適用される配偶者控除がほぼ無制限になったこと」だ。被相続人の配偶者は、取得した遺産額が法定相続分以内であれば、額にかかわらず相続税がかからないようになっているのである。相続における法定相続分は、たとえば相続人が配偶者と被相続人の子どもの場合、配偶者が2分の1、子どもが2分の1などとなっている。

配偶者控除は、87年以前は「遺産の2分の1または4000万円のいずれか大きい金額に対応する税額まで控除」だった。これが88年以降は「配偶者の法定相続分または8000万円のいずれか大きい金額に対応する税額まで控除」となった。さらに94年以降は「配偶者の法定相続分または1億6000万円のいずれか大きい金額に対応する税額まで控除」となっている。

富裕層や経営者一族の既得権に

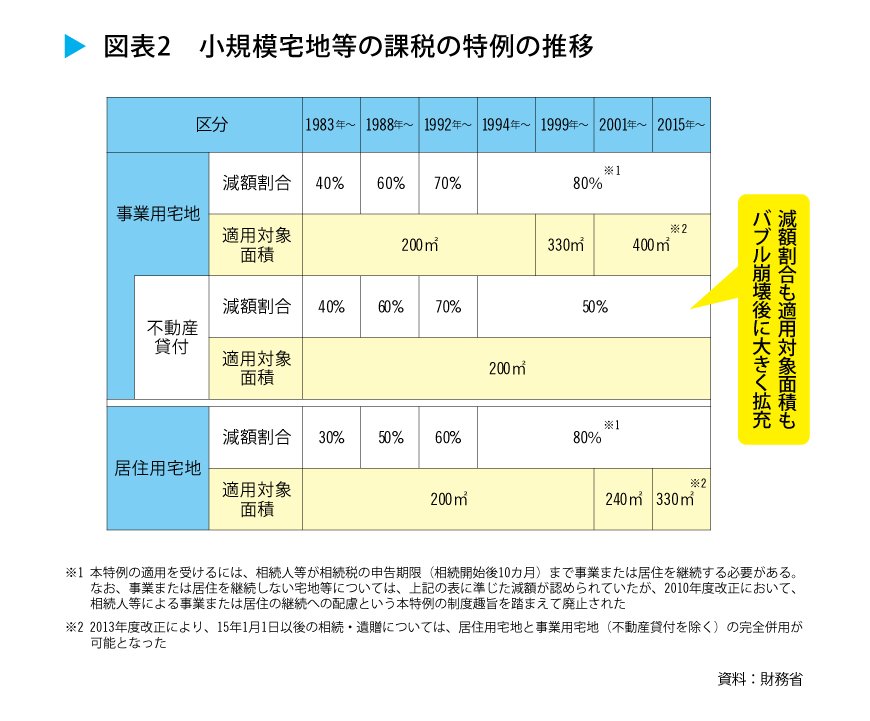

相続税空洞化の原因「4」は、「相続税評価額が最大80%減額される『小規模宅地等の課税の特例』がバブル崩壊後に拡充され、富裕層や経営者一族の既得権になっていること」である。

この特例は、被相続人とともに生活していた家族などが、被相続人の死亡後も生活や事業を最低限維持していくために不可欠な宅地および事業用地の一定限度について、相続税の大幅な減額を認める制度である。

たとえば相続人が子ども1人で相続税評価額1億8000万円(面積300m2)の宅地を相続し、同特例を適用すると、評価額が8割減で課税遺産額は3600万円。基礎控除は3600万円(3000万円+600万円×法定相続人数1人)だから、相続税額は0円となる。これが現金で1億8000万円だったら、8割減額がないため、4060万円の相続税がかかる。

現状から大きくズレた特例

この特例は図表2(別画像)のように、バブル崩壊後に減額割合と適用対象面積が大きく拡充されてきた。地価は1991年をピークに下落し、土地取引が止まった。そのため都市部の住民や商工業者は相続で得た土地を売却して相続税の納付に充てることが難しくなり、相続税の物納や延納(分割払い)が急増した。国税庁によると、物納申請件数は、バブル崩壊前は年間400~500件だったが、崩壊後は毎年5000件を超えた。延納も89年に2万4179件だったのが91年は4万7360件と倍増した。

2/3

そのため日本商工会議所など中小企業団体が「相続税の負担軽減」を強く求め、国が救済措置として小規模宅地等の課税の特例を矢継ぎ早に拡充してきたという経緯である。前記の基礎控除が高水準のまま据え置かれてきたのも、同様の救済措置であろう。

しかし、小規模宅地等の課税の特例は、「地価急落時に緊急避難的に拡充されてきたもの」であり、地価が落ち着いている現在、高水準の減額割合などを継続する根拠はないのである。

3/3

筆者の梶原一義氏の著書(画像をクリックするとAmazonのページにジャンプします)

不動産需要をあおり、社会階層の固定化も

このように、宅地は相続で有利だから、大都市圏での需要が喚起され、「土地神話」が強まる。また、親が大都市圏に住んでいる者に有利ということで、社会階層の固定化にもつながってしまう。

以上見てきたように、相続税は「持てる者」に有利な税制が積み重なって空洞化が著しい。「持たざる者」への所得再分配機能を強化するためのより大胆な見直しが急務である。

■ 梶原一義(かじはら・かずよし)

1953年生まれ、北九州市若松区出身。早稲田大学商学部を卒業後、ダイヤモンド社に入社。「週刊ダイヤモンド」記者としてマクロ経済や中小企業、総合商社、化学・医薬品業界などを担当。以後、各種経営情報誌や単行本などの編集に従事。

『税金格差』

梶原 一義