2024年度から、公的年金である国民年金と厚生年金の受給額が増額改定となりました。

次回の年金支給日である「6月14日」から、2024年度改定後の金額となりますが、果たしてどのくらい増額されたのでしょうか。

本記事では、2024年度の年金額例と共に、65~90歳以上の「厚生年金と国民年金」平均月額について紹介していきます。

公的年金である「厚生年金と国民年金」の違いについても紹介しているので、ご自身が将来どちらの年金を受け取れるのかを確認の上、現在の年金事情をご確認ください。

1. 公的年金「国民年金と厚生年金」の違いや仕組みについておさらい

将来受け取れる年金受給額は、現役時代に加入する年金保険によって異なるため、まずは「国民年金と厚生年金」の違いや仕組みについておさらいしておきましょう。

日本の公的年金制度は2階建て構造となっており、1階部分が「国民年金」、2階部分が「厚生年金」です。

国民年金は、日本に住む20歳〜60歳未満の人全員が原則加入対象となっています。

保険料は一律であり、納付した期間に応じて年金額が決まります。

仮に、40年間未納なく保険料を納めていた場合は満額受給ができ、反対に未納や免除期間があった場合はその分減額がされます。

一方で、厚生年金は主に会社員や公務員が加入対象であり、国民年金に「上乗せ」する形で将来受給されます。

保険料は収入によって異なり、現役時代の収入や加入期間によって受け取れる受給額が変動します。

上記をふまえ、受け取れる年金のパターンとしては、下記2つが挙げられます。

- 国民年金のみ受給:フリーランス、自営業、専業主婦などが対象

- 国民年金に加えて厚生年金も受給:会社員、公務員などが対象

このように、現役時代の働き方によって、将来受け取れる年金が変わり、受給額にも個人差が生じます。

次章にて、国民年金・厚生年金それぞれの、2024年度の年金額例について確認していきましょう。

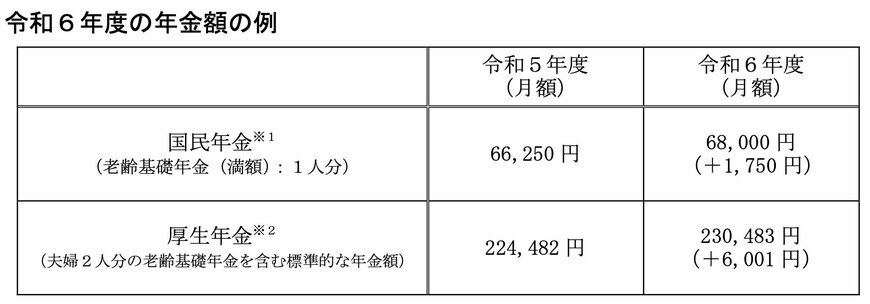

2. 2024年度は年金額が増額。年金額例を確認

厚生労働省によると、2024年度の年金額例は下記のとおりです。

- 国民年金(老齢基礎年金):6万8000円(1人分)

- 厚生年金:23万483円(夫婦2人分)

国民年金は「1人分」の満額受給の額例であり、満額受給の場合2024年度は6万8000円を受給することができます。

厚生年金の場合は、国民年金を含む「標準的な夫婦2人分」の額例となっています。

ここでいう標準的な夫婦とは、国民年金が満額受給、夫が厚生年金(平均標準報酬43万9000円で40年間就業)のケースです。

なお、厚生労働省が公表した2024年度の年金額例は、あくまで「国民年金が満額受給の場合」と「標準的なモデル夫婦」の場合であるため、全ての人が、この金額を受け取れるわけではありません。

では、公的年金のリアルな受給額はどのくらいなのでしょうか。

次章にて、現在の65〜90歳までのシニア世代が受け取っている平均年金月額を見ていきましょう。

3. 65〜90歳以上の「国民年金」平均月額はいくら?

まずは、年齢別の65歳〜90歳以上の国民年金の平均月額を見ていきましょう。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、65歳〜90歳以上の国民年金の平均月額は下記のとおりです。

3.1 65〜69歳:国民年金の平均月額

- 60歳:4万2616円

- 61歳:4万420円

- 62歳:4万2513円

- 63歳:4万3711円

- 64歳:4万4352円

- 65歳:5万8070円

- 66歳:5万8012円

- 67歳:5万7924円

- 68歳:5万7722円

- 69歳:5万7515円

※65歳未満の国民年金の受給権者は、繰上げ支給を選択した者

3.2 70〜79歳:国民年金の平均月額

- 70歳:5万7320円

- 71歳:5万7294円

- 72歳:5万7092円

- 73歳:5万6945円

- 74歳:5万6852円

- 75歳:5万6659円

- 76歳:5万6453円

- 77歳:5万6017円

- 78歳:5万5981円

- 79歳:5万5652円

3.3 80〜89歳:国民年金の平均月額

- 80歳:5万5413円

- 81歳:5万5283円

- 82歳:5万7003円

- 83歳:5万6779円

- 84歳:5万6605円

- 85歳:5万6609円

- 86歳:5万6179円

- 87歳:5万6030円

- 88歳:5万5763円

- 89歳:5万5312円

3.4 90歳以上:国民年金の平均月額

- 90歳以上:5万1974円

国民年金の65歳以降の平均月額をみると、どの年代も平均5万円台となりました。

国民年金の保険料は全員一律であることから、未納が多いケースを除いて、大きな個人差が生じにくいのでしょう。

4. 65〜90歳以上の「厚生年金」平均月額はいくら?

次に、年齢別の65歳〜90歳以上の厚生年金の平均月額を見ていきましょう。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、65歳〜90歳以上の厚生年金の平均月額は下記のとおりです。

4.1 65〜69歳:厚生年金の平均月額

- 60歳:9万4853円

- 61歳:9万1675円

- 62歳:6万1942円

- 63歳:6万4514円

- 64歳:7万9536円

- 65歳:14万3504円

- 66歳:14万6891円

- 67歳:14万5757円

- 68歳:14万3898円

- 69歳:14万1881円

※65歳未満の厚生年金の受給権者は、繰上げ支給を選択した者

4.2 70〜79歳:厚生年金の平均月額

- 70歳:14万1350円

- 71歳:14万212円

- 72歳:14万2013円

- 73歳:14万5203円

- 74歳:14万4865円

- 75歳:14万4523円

- 76歳:14万4407円

- 77歳:14万6518円

- 78歳:14万7166円

- 79歳:14万8877円

4.3 80〜89歳:厚生年金の平均月額

- 80歳:15万1109円

- 81歳:15万3337円

- 82歳:15万5885円

- 83歳:15万7324円

- 84歳:15万8939円

- 85歳:15万9289円

- 86歳:15万9900円

- 87歳:16万732円

- 88歳:16万535円

- 89歳:15万9453円

4.4 90歳以上:厚生年金の平均月額

- 90歳以上:15万8753円

65歳以降の厚生年金の平均月額は、14万円〜16万円台となっています。

厚生年金は、現役時代の収入によって保険料が変動するため、受け取れる受給額に個人差が生じやすいのが特徴です。

5. ご自身の年金見込額を確認しておこう

本記事では、2024年度の年金額例と共に、65~90歳以上の「厚生年金と国民年金」平均月額について紹介していきました。

本記事でお伝えしたとおり、年金額は個人差が生じやすいため、今回紹介した年金額はあくまで参考金額として考えておけると良いです。

ご自身の年金見込額をより詳しく知りたいという方は、「ねんきん定期便」や「ねんきんネット」で確認ができるため、あわせてチェックしておけると良いでしょう。

年金額を確認し「これだけでは老後生活が不安」と感じた方は、老後に向けた対策を検討する必要があります。

年金だけに頼らない老後生活を送るために、今のうちから資産運用の検討や貯蓄の積立、私的年金の準備などをしておけると安心です。