子育て支援金の上乗せや消費税増税など、国民負担率が増えるニュースが飛び交う機会が増え、多くの方が不満を抱いている今の日本。

国民負担が増加することで私たちの生活はより厳しくなることが予想される一方、現在も物価上昇が続いています。

支出額が増加し、収入が横ばいである状況を好む方は少ないでしょう。このような状況が続くと老後生活への準備も難しく、日々生活をすることで精一杯な方もいます。

高齢者の方の中には現役時代に老後生活への準備をせずに、年金を受給しながら働いている方もいらっしゃるかと思います。ですがこの場合、年金・給与の双方から「住民税」が天引きされる可能性があります。

知らないことで損をしてしまうこともあるため、本記事では年金の仕組みや天引きについて詳しく解説をしていきたいと思います。

1. 働くシニアは増加傾向。約7割が「60歳以降も働きたい」と回答

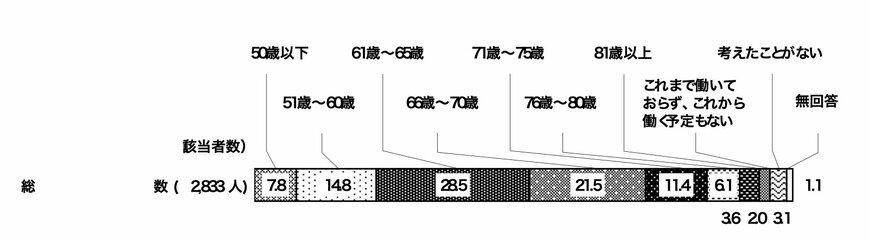

内閣府が調査・公表した「生活設計と年金に関する世論調査」によると、 「何歳まで仕事をしたいか、またはしたか」という質問に対して、最多となる28.5%もの回答を集めたのが「61歳~65歳」でした。

【写真3枚中の1枚目】「何歳まで仕事をしたいか、またはしたか」2枚目以降の写真で「年金の月額の額面」にも注目1/3

- 50歳以下:7.8%

- 51歳~60歳:14.8%

- 61歳~65歳:28.5%

- 66歳~70歳:21.5%

- 71歳~75歳:11.4%

- 76歳~80歳:6.1%

- 81歳以上:3.6%

- これまで働いておらず、これから働く予定もない:2.0%

7割以上の人が「61歳以上も働きたい」と回答しています。その理由としてもっとも多かったのが、「生活の糧を得るため」でした。

実際、総務省の「統計からみた我が国の高齢者」によると、高齢者の就業率は65〜69歳で50.8%、70〜74歳で33.5%です。

国民年金の保険料納付期間を5年延長する案も検討される中、今後はさらに就業率が高くなることがうかがえます。

では、給与を受けながら年金も受給する場合、住民税はどちらから天引きされるのでしょうか。天引きのしくみについてくわしく見ていきましょう。

2. 年金からも給与からも「住民税」が天引きされる!わかりやすく解説

そもそも住民税とは、地域社会の会費のような性質を担っており、教育、福祉、消防・救急、ゴミ処理など、私たちの生活に身近な行政サービスを受けるために費用分担するものです。

所得が一定額以上になった場合、住民税が課税されます。年金受給者の場合は、住民税が基本的に年金から天引きされます。これを特別徴収といいます。

年金から特別徴収することは、地方税法第321条の7の2により定められているのです。

一方で、現役世代の多くは給与から住民税が天引きされていると思います。これは地方税法第321条の3第1項により定められており、働くシニアも同じです。

では、給与も年金も受取り、そのどちらも住民税が課税されるほどの所得になる場合はどうなるのでしょうか。その答えは、給与も年金も両方から天引きされるということになります。

また、公的年金に係る住民税を給与からの特別徴収とすることはできません。その逆も同じくです。

なお、年金から天引きされるお金は住民税だけではありません。次章では年金から天引きされるお金について確認していきましょう。

3. 厚生年金や国民年金から天引きされるお金(税金・保険料)とは

公的年金からは、住民税以外に3つのお金が天引きされる可能性があります。

これにより、「額面の金額」と「実際に受け取れる金額(手取り金額)」に違いが生じることが一般的です。

年金から天引きされる可能性がある税金・社会保険料は下記3つです。

- 所得税および復興特別所得税

- 国民健康保険料・後期高齢者医療保険料

- 介護保険料

くわしく見ていきましょう。

3.1 所得税および復興特別所得税

年金所得が一定額以上の方は、「所得税」および「復興特別所得税」が源泉徴収されます(額面から社会保険料や各種控除額を差し引いた額に5.105%の税率をかけた額)。

目安として、65歳に満たない方は年金108万円以下、65歳以上の方は年金158万円以下の場合において、所得税は非課税になります※。

ただし、これは収入が公的年金のみのケースです。給与所得があれば確定申告が必要となり、所得税が課税される可能性もあると留意しましょう。

※障害年金や遺族年金は非課税となります。

3.2 国民健康保険料(税)・後期高齢者医療保険料

年間の年金支給額が18万円以上の人は、健康保険料も年金から天引きされます。

加入する保険によって異なりますが、国民健康保険や後期高齢者医療制度の加入者が対象です。

なお、

3.3 介護保険料

40歳から64歳まで健康保険料に含める形で支払う介護保険料ですが、65歳以降からは単独で支払うことになります。

年金の支給額が18万円以上の人は年金から天引きとなる点や、介護認定されても支払う必要があることなどは、あまり知られていません。

基本的に、介護保険料が天引き対象でない場合は、健康保険や住民税も天引きされません(ただし普通徴収等で支払います)。

6月に送付される「年金振込通知書」で手取り金額が確認できるため、確認しておきましょう。住民税の注意点として、給与からも天引きされるケースもあるので、給与明細等で確認することが重要です。

初めは二重課税?と思うかもしれませんが、どちらも根拠があって算出された住民税なのですね。

では最後に、実際に支給されている厚生年金や国民年金の「額面ベース」での年金月額を確認しましょう。

4. 厚生年金はいくら支給された?平均月額を確認

厚生年金と国民年金は、実際には税金や保険料が天引きされた状態で支給されるものの、額面が気になるという方もいるでしょう。

厚生労働省の資料を参考に、2022年度末現在での平均額を確認しましょう。

なお、年金は2ヶ月ごとの支給にはなりますが、資料に合わせて月額でチェックします。また、厚生年金には国民年金の金額も含まれています。

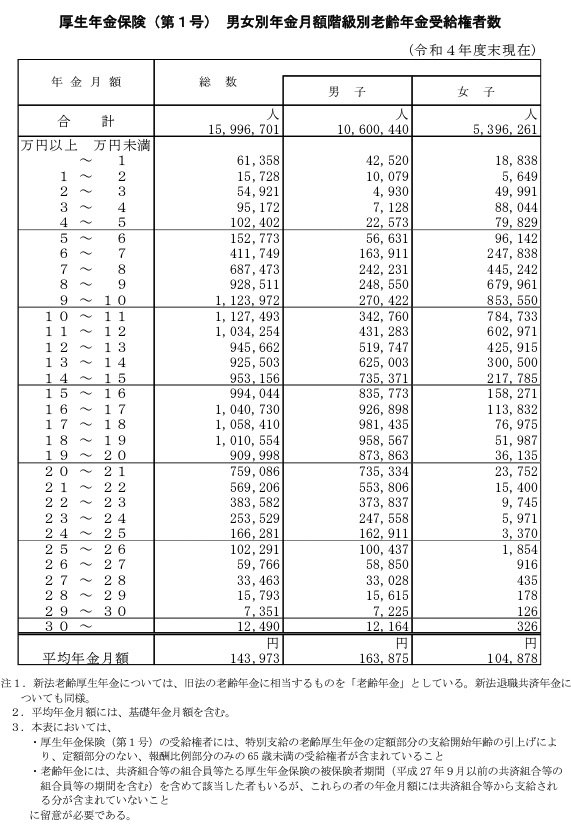

4.1 厚生年金の平均受給月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

平均は14万円台ですが、男女で約6万円もの違いがあります。個人差が大きいため、ボリュームゾーンでも確認しておきましょう。

4.2 厚生年金月額のボリュームゾーン

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

9~11万円未満、16~18万円未満という方が多いようですね。

続いて、国民年金の月額一覧をチェックしていきましょう。

5. 国民年金はいくら支給された?平均月額を確認

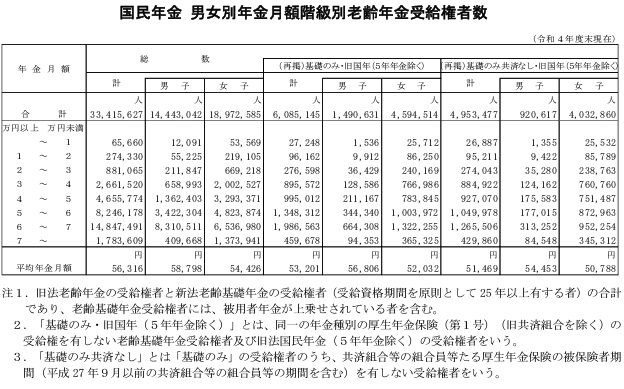

同じく厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」から、国民年金の受給額を確認します。

同様に平均額とボリュームゾーンに注目してみましょう。

5.1 国民年金の平均月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

5.2 国民年金月額のボリュームゾーン

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

6万円以上~7万円未満が最も多いという結果に。平均以上の人が多いようですね。

自営業者や専業主婦などは、国民年金のみを受給することになります。月額6万円台の収入とすると、老後の生活費としては心もとない金額といえるでしょう。

6. まとめにかえて

今回は国民年金と厚生年金の平均的な受給額や、天引きされるお金について解説していきました。

2021年頃から始まった「物価上昇」により、高齢になっても働いている方が増えつつあります。年金を受給しながら働いている方もいるでしょう。

住民税が「二重課税」では?と思う方がいるかもしれませんが、それぞれの所得によって算出された適切な金額となっています。しかし、負担に感じる方は多いでしょう。

老後生活へ漠然とした不安がある方は、現役時代から老後生活へ向けた準備をすることで払拭するきっかけになるのではないでしょうか。