4. 年金だけで生活できる厚生年金受給者の割合

前出のデータから、高齢夫婦世帯の実支出は28万2497円、高齢単身世帯の実支出は15万7673円ということがわかります。

税金や社会保険料は年金収入から差し引かれるため、非消費支出も含めた実支出を上回る年金額でないと、年金だけで生活できるとはいえません。

厚生年金を受給できる人のなかで、世帯の平均実支出を受給できる人はどのくらいいるのか、単身世帯の実支出をもとに、割合をみてみたいと思います。

まずは、厚生年金を受給できる人の平均年金月額をみてみましょう。

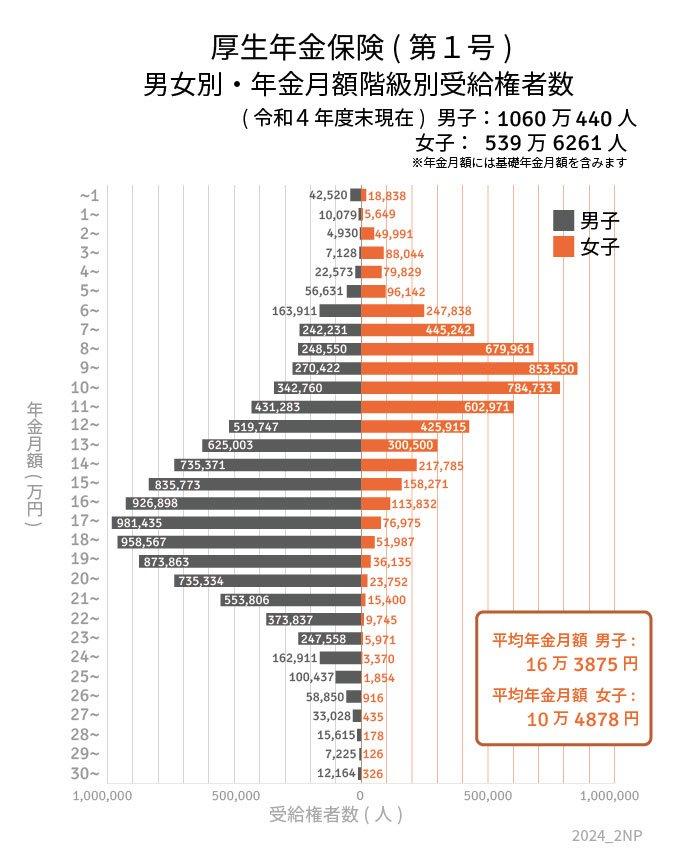

平均年金月額は、男性で16万3875円、女性で10万4878円、全体では14万3973円です。

次に、年金月額を1万円刻みにして階級ごとに割合を表しました。

- 1万円未満:0.38%

- 1万円以上~2万円未満:0.10%

- 2万円以上~3万円未満:0.34%

- 3万円以上~4万円未満:0.59%

- 4万円以上~5万円未満:0.64%

- 5万円以上~6万円未満:0.96%

- 6万円以上~7万円未満:2.57%

- 7万円以上~8万円未満:4.30%

- 8万円以上~9万円未満:5.80%

- 9万円以上~10万円未満:7.03%

- 10万円以上~11万円未満:7.05%

- 11万円以上~12万円未満:6.47%

- 12万円以上~13万円未満:5.91%

- 13万円以上~14万円未満:5.79%

- 14万円以上~15万円未満:5.96%

- 15万円以上~16万円未満:6.21%

- 16万円以上~17万円未満:6.51%

- 17万円以上~18万円未満:6.62%

- 18万円以上~19万円未満:6.32%

- 19万円以上~20万円未満:5.69%

- 20万円以上~21万円未満:4.75%

- 21万円以上~22万円未満:3.56%

- 22万円以上~23万円未満:2.40%

- 23万円以上~24万円未満:1.58%

- 24万円以上~25万円未満:1.04%

- 25万円以上~26万円未満:0.64%

- 26万円以上~27万円未満:0.37%

- 27万円以上~28万円未満:0.21%

- 28万円以上~29万円未満:0.10%

- 29万円以上~30万円未満:0.05%

- 30万円以上~:0.08%

単身世帯の実支出である15万7673円以上(16万円以上)の年金を受給できる人の割合は39.92%、約4割になりました。

最初に紹介した「国民生活基礎調査」の年金だけで生活している人の割合も約4割(44%)だったので、近い数値になりました。

なお、男女別の割合では、年金月額が16万円以上の男性は56.99%、16万円以上の女性は6.32%と、男女差が非常に大きくなっています。

ここに示した割合は厚生年金を受給できる人のなかでの割合であり、自営業者など国民年金のみの人の割合は含んでいません。

国民年金は満額でも6万8000円(2024年度)なので、年金だけでは生活できない人の割合はさらに増えるでしょう。

5. 年金だけで生活できない人はどうする?

国民生活基礎調査によると、公的年金だけで生活できる人の割合は約4割。

残りの約6割は公的年金だけでは生活できません。そのため公的年金以外に、個人年金や貯蓄などで老後資金を準備しておかなければなりません。

その際は、節税効果が高い個人型確定拠出年金(iDeCo)やNISAなどを利用すれば、効率よく資金作りができます。

また、年金が受給できる年齢になっても働き続けることで、足りない老後資金を賄うことができます。

老後に年金以外の収入を得られれば、家計は大きく改善します。

そして、年金以外の収入で生活ができる状態にあれば、年金を繰り下げて、年金額を増やす方法もあります。

いずれにしても、老後の生活を事前にシミュレーションしておくといいでしょう。

誕生月に送られてくる「ねんきん定期便」で見込額を確認して、不足があれば早めに対策を考えておきましょう。

参考資料

- 厚生労働省「厚労省 公的年金の「財政検証」 納付期間延長の場合など試算へ | NHK 」

- 厚生労働省「2022年 国民生活基礎調査の概況/Ⅱ 各種世帯の所得等の状況」

- 総務省「家計調査報告 家計収支編2023年平均結果の概要」

- 厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和6年4月分からの年金額等について」

石倉 博子