2. 積立金額別・利回り別の30年後の資産規模をシミュレーション

積立投資は、月々の積立金額が多いほど、そして利回りが高いほど最終的な資産総額が大きくなります。

今回は金融庁の「資産運用シミュレーション」を活用して、30年後の資産総額を積立金額別、利回り別に集計してみました。

その結果は次のとおりです。

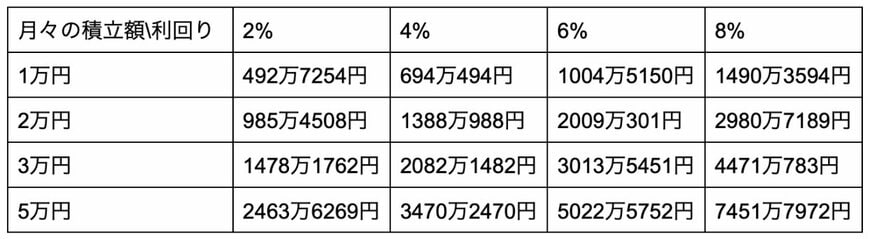

2.1 月々の積立額が1万円の場合(利回りごと)

- 2%:492万7254円

- 4%:694万494円

- 6%:1004万5150円

- 8%:1490万3594円

2.2 月々の積立額が2万円の場合(利回りごと)

- 2%:985万4508円

- 4%:1388万988円

- 6%:2009万301円

- 8%:2980万7189円

2.3 月々の積立額が3万円の場合(利回りごと)

- 2%:1478万1762円

- 4%:2082万1482円

- 6%:3013万5451円

- 8%:4471万783円

2.4 月々の積立額が5万円の場合(利回りごと)

- 2%:2463万6269円

- 4%:3470万2470円

- 6%:5022万5752円

- 8%:7451万7972円

たとえば、ゆとりをもって老後生活を送るうえでの目安である2000万円を貯めることを目標とすると、月1万円の積立ではいくら30年あっても到達しにくいことがわかります。

月2万円なら到達可能ですが、月5万円まで積立額を増やせれば、年利2%の安定運用でも目標達成の余地があります。

3. 長期で見たときの利回りの目安は?

投資の収益性を表す利回りは市場環境によって変化します。

コロナ禍からの経済回復が本格化して以降は株式市場が比較的順調なため、利回りが高めに出ているファンドも少なくありません。

たとえば、日本の年金資産を運用するGPIFの目標を参考にするのもひとつの考え方です。

GPIFによると、2022年までの22年間の平均利回り(実質的な運用利回り)は3.59%となっています。

彼らは世界中の株式・債券に分散投資をしていることから「株・債券にバランスよく投資したとき=中程度のリスクを取った時の長期利回り」の目安として程よいと考えられます。

今回のシミュレーションと照らし合わせれば、6%~8%の利回りを追求するなら株式中心の投資で高いリスクを取る必要があります。

逆に2%は債券中心の安定性の高い運用で達成できるでしょう。

4%は若干GPIFより高めではあるものの、株・債券のバランス運用の目安として適切といえます。

4. 積立金額を考えるときの目安

シミュレーションのとおり、積立金額を増やせば複利効果により最終的に実現できる資産額が大きく増えます。

一方で、日々の生活資金が不足しないよう、余裕を持たせながら投資に回していくのも大切です。

ここからは、月々の積立金額の考え方についてまとめました。

4.1 目標額・利回りをもとに必要な積立額を考える

まずは、今回紹介したシミュレーションを参考にしつつ、目標金額や利回り、運用期間をもとに必要な積立金額を算出してみましょう。

なお、目標金額・利回り・運用期間と積立金額は次のような関係性があります。

- 目標金額|高いほど必要な積立金額が高くなる

- 目標利回り|高いほど必要な積立金額が低くなる

- 運用期間|長いほど必要な積立金額が低くなる

たとえば老後資金を貯める場合、若いうちから投資を始めた方が少ない積立金額で目標達成する余地が生まれます。

一方で、投資期間が短くても、高収入で多額の積立ができるなら目標達成が可能な場合もあるでしょう。

4.2 最低限必要な貯蓄が確保されているかをみる

続いて、最低限必要な現金があるかを確認しましょう。

有価証券はすぐに現金化できませんし、相場下落時に現金化すると損失が発生します。

そのため、余裕資金をある程度確保してから投資を始めるのが基本です。

ひとつの目安として、可処分所得の3か月~6か月分は預金を確保しておくのが望ましいと考えられます。

厳密な決まりはありませんが、一人暮らしなら少な目、家族持ちでパートナーが専業主婦(主夫)なら多めの貯金が必要です。

貯蓄が不足している場合は、まず預金を増やすことを優先しましょう。

4.3 長期で維持できる積立額をもとに始める

預金が充分な場合には、今の家計をもとに余裕資金を投資に回すとよいでしょう。

仮に老後の資産形成を目標に投資をするなら、数十年間は毎月積立投資に回す前提で計画を立てる必要があります。

いまだけでなく、長期にわたって継続できる金額で積み立てるようにしましょう。

はじめのうちは、月々の黒字の半分程度にとどめるのが適切と考えられます。

預金が一段と増えてきたら、少し投資に回す金額を増やしても良いでしょう。

参考資料

太田 彩子