年金収入が多ければ年金だけで生活できるかもしれませんが、そうでない場合は自らの金融資産を取り崩すか、年金以外の収入源を得ている必要があるでしょう。

最新の家計調査によれば、「リタイヤ夫婦・おひとりさま」のどちらの世帯でも平均的な家計収支は赤字となっています。

今回は、シニア世代の家計収支や平均貯蓄額、年金の平均受給額などを見ていきます。

今から始める老後対策として「資産運用」を紹介しているので、ぜひ参考にしてみてください。

1. 65歳以上・無職世帯の家計収支は3万円以上の赤字

総務省統計局「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」によると、「65歳以上の夫婦無職世帯」と「65歳以上の単身無職世帯」の家計収支は以下のようになっています。

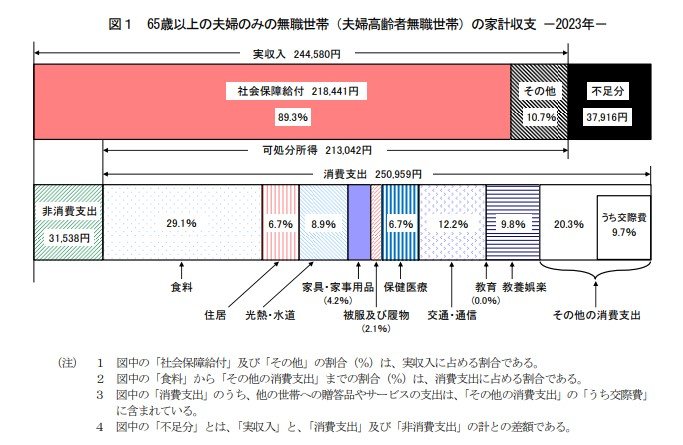

1.1 65歳以上の夫婦無職世帯

- 実収入:24万4580円

- うち社会保障給付:21万8441円

- 非消費支出:3万1538円

- 可処分所得:21万3042円

- 消費支出:25万959円

- 収支:▲3万7916円

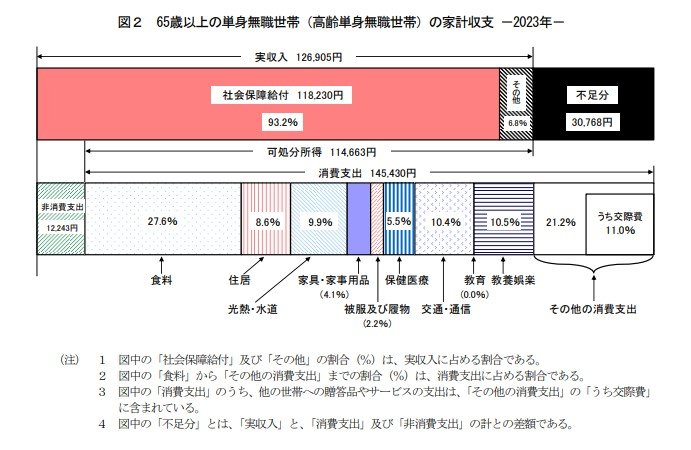

1.2 65歳以上の単身無職世帯

- 実収入:12万6905円

- うち社会保障給付:11万8230円

- 非消費支出:1万2243円

- 可処分所得:11万4663円

- 消費支出:14万5430円

- 収支:▲3万768円

どちらの世帯でも3万円以上の赤字となっており、老後生活が長ければ長いほど経済的に困窮するリスクが高くなります。

では、実際に老後を迎えているシニア世代では、どのくらいの貯蓄を準備できているのでしょうか。