4. 厚生年金「平均は約14万円」の注意点4つ

厚生年金の平均は確かに約14万円であるものの、中には誤解されていることがあります。

4つのポイントにしぼって解説します。

4.1 注意点1:平均月額14万円には「国民年金」部分も含む

日本の公的年金制度は2階建て構造のため、会社員や公務員などは厚生年金と国民年金の両方を受給することができます。

そのため、「厚生年金の平均月額は14万円」ときくと、こちらにプラスして国民年金ももらえると勘違いする人がいます。

しかし、厚生労働省の資料でいう「厚生年金の受給額」には、国民年金の月額が含まれているのです。

月額14万円にくわえて国民年金も受給できると思っていると、老後の生活設計が大きく狂ってしまいますのでご注意ください。

4.2 注意点2:年金格差による受給額のバラツキがある

厚生年金の平均月額は約14万円となっていますが、あくまでも「平均」です。平均は、極端に大きな値や小さい値があると、かたよってしまうこともあります。

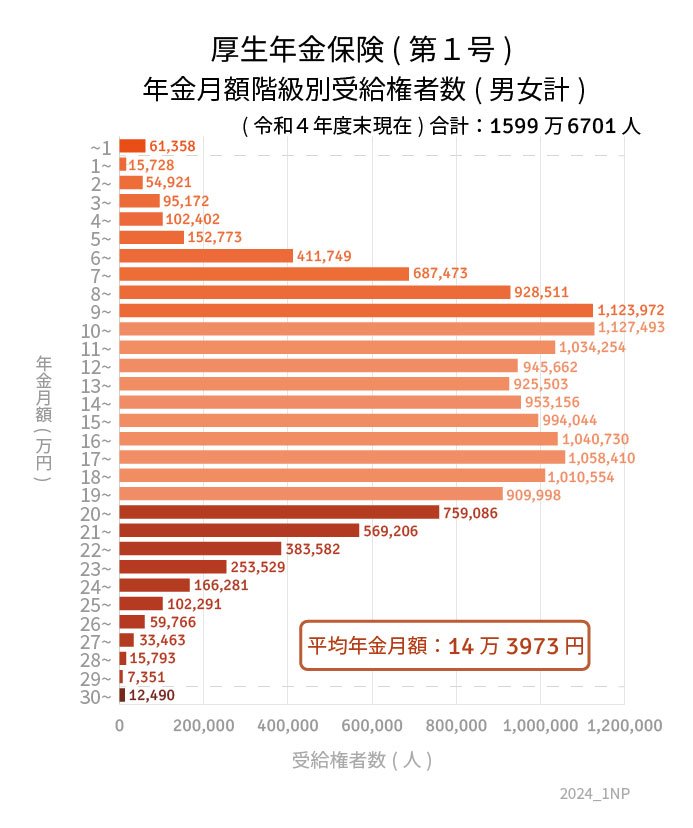

つまり、必ずしも実態を表しているとはいえないのです。参考までに、厚生年金の受給額分布を1万円刻みで確認しましょう。

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

平均額は約14万円となっていものの、実際のボリュームゾーンは「9万円以上~11万円未満」です。一方、17万円以上、18万円以上、19万円以上の方も多数いますね。

このように、厚生年金の受給額は個人差が大きいため、「自分の場合いくらなのか」を想定することが重要になります。

4.3 注意点3:男女間の差が大きい

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

月額平均の男女差は約6万円となっています。女性の場合、結婚や出産、育児や介護を機に働き方が変わる方が多いため、結果として年金額にも影響が出ていると考えられます。

現代は共働きの世帯も多いため、男女差は将来的に縮まるかもしれませんね。

4.4 注意点4:税金や保険料が天引きされる

現役時代の給与と同じように、厚生年金からも税金や社会保険料が天引きされます。

介護保険料、国民健康保険料(75歳以上は後期高齢者医療制度)、所得税、住民税が天引きされるため「額面」と「手取り額」が異なることを認識しておきましょう。

住んでいる地域や所得控除等によりますが、仮に年金額が「額面14万円」であれば、手取り額は12万5000円程度になると考えられます。

天引き後の「手取り額」まで試算した上で老後の生活設計をしておかなければ、プランが狂ってしまうので注意が必要です。

5. 【厚生年金】自分はいくらもらえる?確認方法

平均受給額やボリュームゾーンを知ることにより、年金額の実態に近づけたと思います。しかし、肝心なのは「自分の年金の目安額」。

そこでこの章では、年金額の確認方法について解説します。

現時点における年金の見込額は「ねんきんネット」や「ねんきん定期便」で確認することができます。

ねんきんネットであれば、これまでの加入実績に基づいた試算だけでなく、「これから年収が◯◯円増えたら」「これから独立して国民年金だけになったら」などもシミュレーションできます。

ただし、利用にはアクセスキー等が必要になるので、最初は手間に感じてしまうかもしれません。

もし誕生月が近い場合は、毎年送付される「ねんきん定期便」を必ず確認するようしましょう。

また、厚生労働省の「公的年金シミュレーター」を活用すれば、今後の働き方や年収アップを想定した将来の年金受給額を試算することもできます。

引退が近づいた場合は、お近くの年金事務所等に相談予約をすれば、加給年金等も加味したより詳細な年金額を教えてもらうこともできます。

6. 豊かなセカンドライフに向けた準備を自分で

多くの人にとって、公的年金は老後生活を支える柱になります。にも関わらず、ややこしいイメージがあるため、詳細は知らないという方が多いもの。

老後のお金が不安だと思っている方は、まずはねんきん定期便の確認から行ってみてはいかがでしょうか。

想定よりも低い場合、ねんきんネット等のツールを使い、より詳細にシミュレーションすることもできます。

それにより老後の不足額が明らかになれば、豊かなセカンドライフに向けて自分で対策が必要になるでしょう。

「年金は約14万円くらい」とどんぶり勘定をしていると、いざ老後が近づいたときに慌ててしまうものです。

やみくもにお金を貯めるよりも、何歳までにいくら貯めればよいかを考えながらマネープランを考え、いまからでもできる方法でコツコツ早めの準備を心がけましょう。

参考資料

太田 彩子