3. 【厚生年金】年金受給見込額のカンタンな確認方法

老後の収入の柱となる厚生年金。確定された金額ではありませんが、将来、受給できる見込額を確認する方法をご紹介するので、ぜひ早めにチェックしてみてください。

3.1 【厚生年金】年金受給見込額を知る方法①:ねんきんネット

日本年金機構の「ねんきんネット」なら、ご自身の最新の年金記録をいつでも見ることができます。また、将来受け取る年金の見込額を試算することもできます。

登録方法は「ユーザIDの取得」または「マイナポータルへの連携」の2つです。

- ユーザIDの取得:基礎年金番号やメールアドレスを利用

- マイナポータルへの連携:マイナンバーカードを利用

登録が完了すれば、お好きなタイミングで、将来の年金額を定期的に確認できます。老後に向けたマネープランを考える際に役立つでしょう。

3.2 【厚生年金】年金受給見込額を知る方法②:ねんきん定期便

「ねんきん定期便」は、誕生日月に郵送されてくるので、ご存知の方も多いでしょう。まだまだ先のこと、と捨てずに、定期的に確認してみてくださいね。

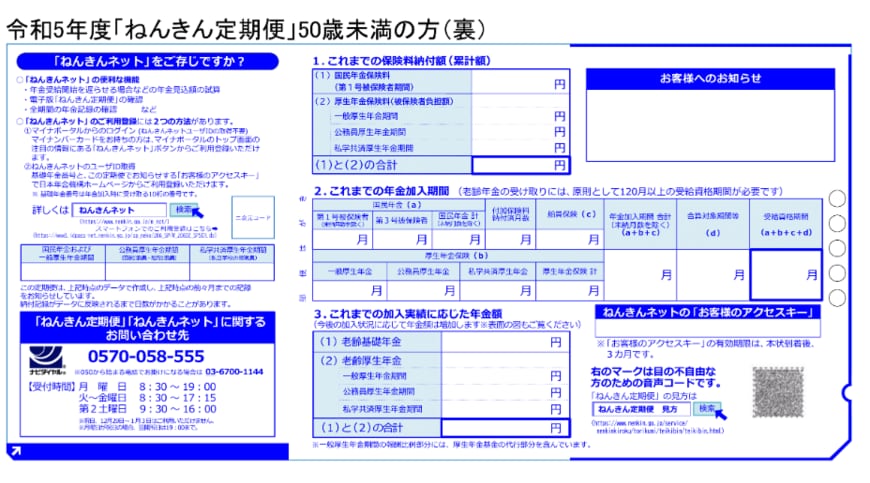

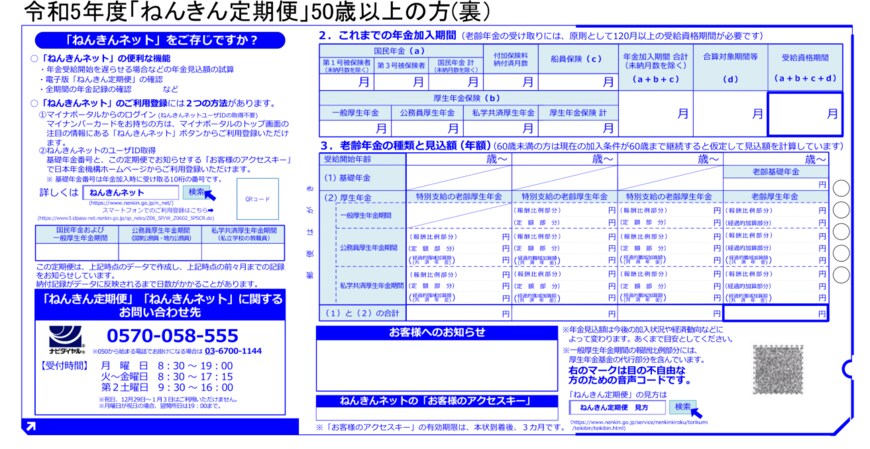

50歳未満の方は「これまでの加入実績に応じた年金額」が、50歳以上になると「年額の見込額」が記載されています。

ねんきん定期便サンプル(表)

出所:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和5年度送付分)」

ねんきん定期便サンプル(裏)

出所:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和5年度送付分)」

「ねんきんネット」や「ねんきん定期便」で年金見込額を確認したら、老後の生活をイメージしてみましょう。現役世代より収入が減る老後は、支出を抑える工夫も必要になってきます。不要な支出を削ってもなお不足する分は、貯蓄を取り崩すことになるでしょう。

しかし、老後に向けて貯蓄をするにも、低金利な現代では、銀行の預貯金にコツコツお金を預けていても利息はわずかしかもらえません。物価上昇が続けば、実質的には資産が目減りしていくような状況です。

このような時代の流れも踏まえて、老後に向けてどのような方法で資産を形成していくのかを考えていきたいですね。

4. 厚生年金以外の資産形成に向けて早めの対策を!

今のシニア世代の厚生年金の平均受給額について確認してきました。

月額15万円以上の年金を受け取っている方は全体の約65%と、半数以上を占めています。しかし、現役時代と比べると収入は大きく減ってしまいます。年金収入だけで、十分な老後生活を送ることはできるのでしょうか。

時間にゆとりができる老後を楽しむためにも、年金以外の資産をしっかりと確保しておきたいですね。資産形成は、早い段階から無理のないよう始めてください。

資産形成の方法はさまざまですが、税制優遇のある「つみたてNISA」や「iDeCo」などを活用してみるのも良いでしょう。元本が保証されていないものにはリスクがつきものです。自分に合った方法を見つけていきましょう。

参考資料

- 日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和5年4月)

- 総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「ねんきんネット」

- 日本年金機構「ねんきん定期便の様式(サンプル)と見方ガイド(令和5年度送付分)」

荻野 樹