2. 早生まれだと児童手当の受給額が少ない?

児童手当が早生まれに不利なのか、4月生まれと3月生まれの支給額を計算しながら確認しましょう。

2.1 4月生まれの場合

4月生まれの場合、児童手当の支給月を見ていきましょう。

- 3歳未満まで:36ヵ月

- 3歳~小学校入学(6歳11ヵ月)まで:47ヵ月

- 小学生:72ヵ月

- 中学生:36ヵ月

- 高校生:36ヵ月

支給総額は、245万円となります。

2.2 3月生まれの場合

3月生まれの場合、児童手当の支給月を見ていきましょう。

- 3歳未満まで:36ヵ月

- 3歳~小学校入学(6歳0ヵ月)まで:36ヵ月

- 小学生:72ヵ月

- 中学生:36ヵ月

- 高校生:36ヵ月

支給総額は、234万円となります。

4月生まれの場合、3歳になってから小学校に入学するまでの月数が47ヶ月ですが、3月生まれは36ヶ月になります。

つまり、早生まれが不利といわれる理由は、受給できる期間が11ヵ月短いためです。

このように、児童手当だけでなく早生まれが不利になる制度は他にもあります。その1つである扶養控除についても確認しましょう。

3. 扶養控除も早生まれは不利になる?

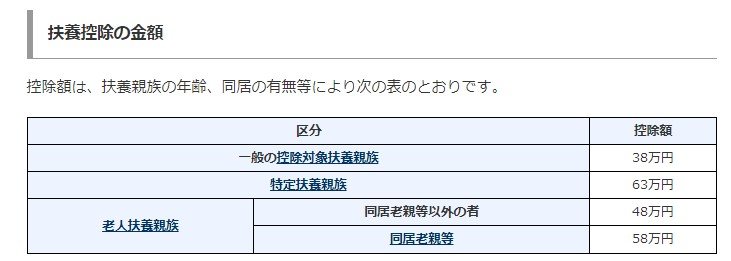

扶養控除は、16歳以上の扶養親族がいる場合に38万円の所得控除が受けられる制度です。

「16歳以上」と定められているので、高校生以上の子どもがいる世帯は、扶養控除の対象になります。

しかし、1月から3月までの早生まれの子どもの場合、高校生となった年に扶養控除は適用できません。

扶養控除を適用するには、その年の12月31日時点で16歳になっている必要があるからです。

早生まれの場合、中学3年生になった年の12月31日時点では、16歳になっていません。扶養控除の適用要件を満たさないので、不利になります。

年収600万円で扶養控除が適用された場合と、適用されなかった場合で、所得税と住民税にいくら違いがあるか確認しましょう。

- 社会保険料控除:80万円

- 基礎控除:48万円

- その他の控除なし

扶養控除が適用される場合、所得税と住民税は以下の通りです。

- 所得税:17万2500円(復興特別所得税を除く)

- 住民税:17万6100円

一方、扶養控除が適用されなかった場合、所得税と住民税は以下の通りです。

- 所得税:21万500円

- 住民税:21万4900円

このように、早生まれの場合は手当の受給額が少なくなる場合や、扶養控除を受けるタイミングが1年ずれてしまいます。

現状では、生まれ月による受給額の不公平感を解消するための動きはありません。今後、こうした問題に対して解決策が打ち出されるのか、引き続き注目していきましょう。

4. 児童手当は拡充するが扶養控除は縮小

児童手当は2024年10月から拡充するので、受給額が増えることが見込まれます。

ただし、2026年からは、扶養控除が現行の38万円から25万円に縮小される予定です。

扶養控除が縮小されると、これまでより所得税や住民税が軽減できないので、家計には大きなダメージとなるでしょう。

また、早生まれの子どもに対する対処についても、解消策はありません。

今後、こうした不公平な状況を是正する対策が取られるのか、引き続き注目していきましょう。

参考資料

川辺 拓也