3. 【利回り別・月3万円】積立投資シミュレーション

月3万円ずつ積立投資を行った場合どのくらい資産が増えるのか、利回りごとにシミュレーションを行いました。

※本シミュレーションは実際の運用結果を保証するものではありません。

※出所:金融庁「資産運用シミュレーション」

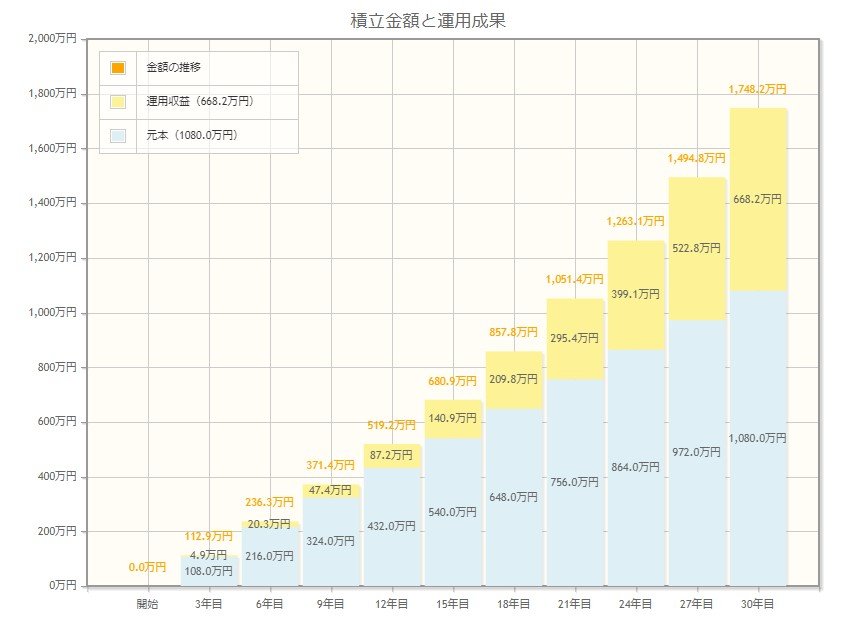

3.1 月3万円・想定利回り3.0%

【写真1枚目/全3枚】月3万円・想定利回り3.0%のシミュレーション結果。「月3万円・想定利回り5.0%」だとどうなる?写真2枚目でチェック1/3

<運用成果>

- 10年:419万2000円

- 15年:680万9000円

- 20年:984万9000円

- 25年:1338万円

- 30年:1748万2000円

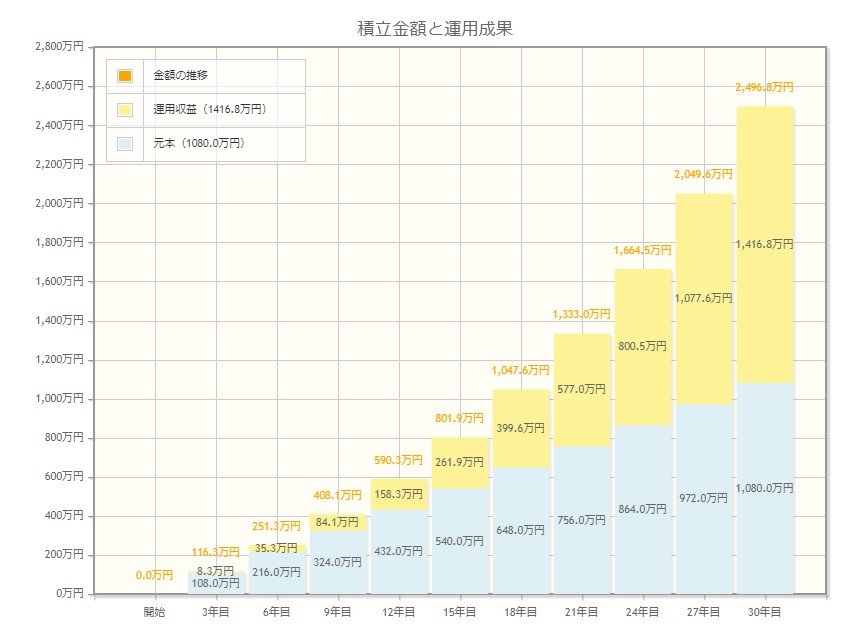

3.2 月3万円・想定利回り5.0%

<運用成果>

- 10年:465万8000円

- 15年:801万9000円

- 20年:1233万1000円

- 25年:1786万5000円

- 30年:2496万8000円

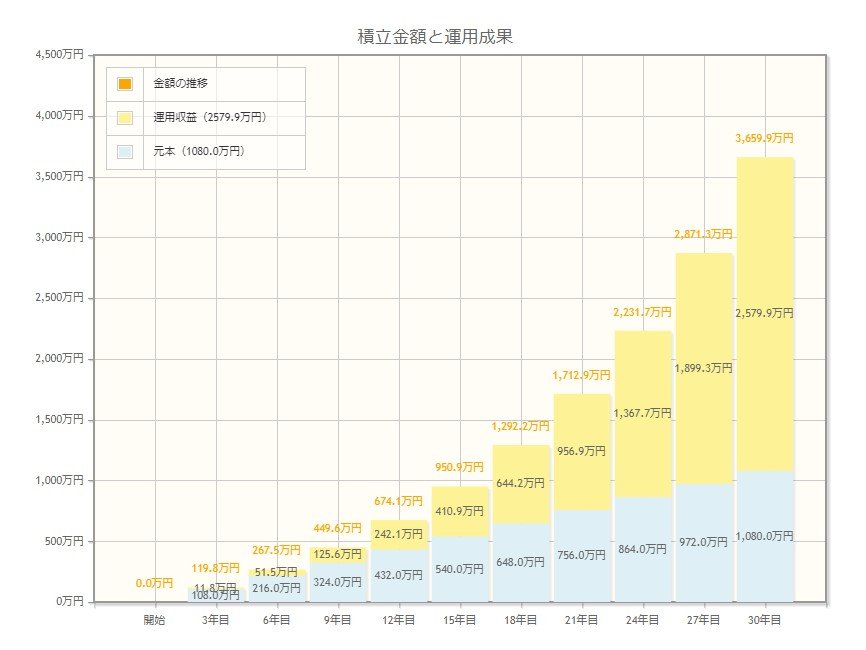

3.3 月3万円・想定利回り7.0%

<運用成果>

- 10年:519万3000円

- 15年:950万9000円

- 20年:1562万8000円

- 25年:2430万2000円

- 30年:3659万9000円

4. 共働き夫婦が3万円ずつ積み立てたら老後資金はいくらになる?

夫婦間でリスク許容度が異なる場合、それぞれの運用方針に合った商品を選択し、別々に運用するのも1つの方法です。

前述のシミュレーション結果を踏まえて、35歳の共働き夫婦が月3万円ずつ、20年間積み立てたケースを考えてみましょう。

4.1 1.夫が年利5.0%、妻が年利3.0%で運用できたケース

夫のリスク許容度がやや高く、妻は相対的にリスクを抑えた運用を行ったケースを想定します。

年利5.0%で20年間運用できた場合は1233万1000円となり、年利3.0%の約984万9000円と合わせて約2218万円を準備できる計算です。

4.2 2.夫が年利7.0%、妻が年利5.0%で運用できたケース

夫のリスク許容度が高く、妻もある程度のリスクを許容して運用を行ったケースを想定します。

年利7.0%で20年間運用できた場合は1562万8000円となり、年利5.0%の1233万1000円と合わせて2795万9000円を準備できる計算です。

5. 長期的な投資計画を

積立投資は、長く続けることで安定した運用成果を得やすくなります。そのため、少額でも良いので若いうちから積み立てを始め、コツコツ続けることが大切です。

また、投資に対する考え方は夫婦間で異なる可能性があるので、お互いのリスク許容度や投資方針を共有し、長期的な投資計画を立てましょう。

参考資料

加藤 聖人