ゴールデンウィークに入り、長期連休で家族と過ごす時間が増える方もいるでしょう。

家族で集まってじっくり話せる機会は貴重ですから、これを機に将来の資金計画について話し合ってみるのもおすすめです。

今回は、国税庁「平均年収一覧」で年齢別の平均年収をチェックするとともに、年収500万円の人が受給できる厚生年金をシミュレーションしています。

年齢別の平均年収や、老後の収入について気になっている方は参考にしてみてください。

1. 【一覧表】日本の平均年収はいくら?年齢別にチェック

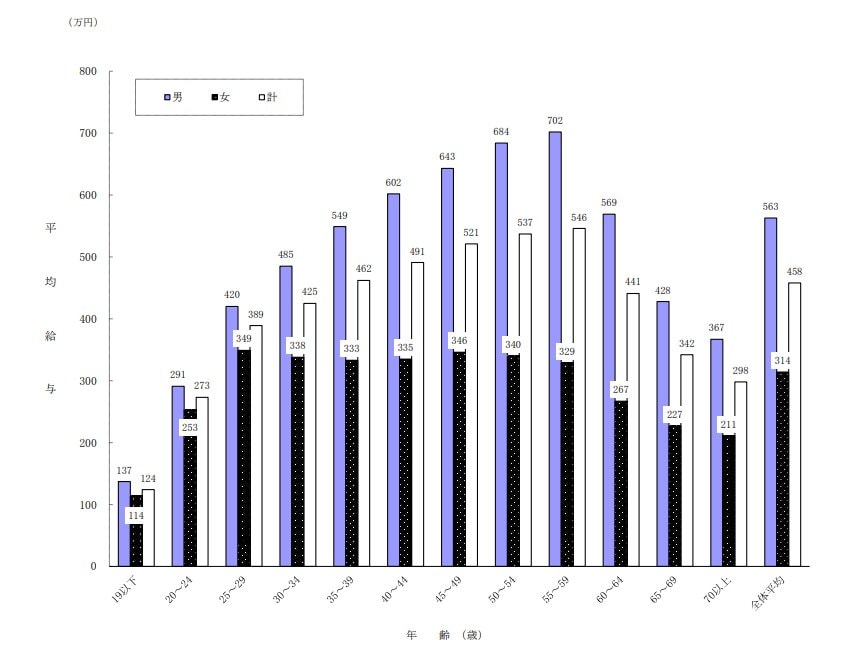

国税庁の「令和4年分 民間給与実態調査」によると、1年を通じて勤務した給与所得者の年齢階層別の平均給与は下記のようになりました。

<年齢階層別の平均給与>

- 19歳以下:124万円

- 20歳~24歳:273万円

- 25歳~29歳:389万円

- 30歳~34歳:425万円

- 35歳~39歳:462万円

- 40歳~44歳:491万円

- 45歳~49歳:521万円

- 50歳~54歳:537万円

- 55歳~59歳:546万円(男性平均は702万円で最高平均年収)

- 60歳~64歳:441万円

- 65歳~69歳:342万円

- 70歳以上:298万円

男性の場合、年齢が上がるにつれて平均年収が増加し、55〜59歳では平均年収が「702万円」に達します。

一方、女性の場合はどの年代でも顕著な差が見られず、ピークは25〜29歳で「349万円」です。

女性は結婚や出産により家事や子育てなどの役割が増えるため、収入の上昇が限られる傾向があります。

また、過去5年間では男女ともに平均年収帯の割合に大きな変化はなく、賃金上昇が緩やかであることが分かります。

では、50歳代前半の平均年収に近い「年収500万円」の人なら、厚生年金をいくらもらえるかシミュレーションしてみましょう。

2. 年収500万円の人が受け取れる厚生年金はいくら?

年収500万円の人が受給できる厚生年金を知るために、厚生年金受給額の計算式を確認します。

2.1 【厚生年金】受給額の計算式

報酬比例部分= A + B

- A(2003年3月以前):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- B(2003年4月以降):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

報酬比例部分(従前額)=( A + B )× 1.014

- A(2003年3月以前):平均標準報酬月額×7.5/1000×2003年3月までの加入期間の月数

- B(2003年4月以降):平均標準報酬額×5.769/1000×2003年4月以降の加入期間の月数

どちらかの式によって算出されます。また加入の時期によって計算式が異なるため、ここでは2003年4月以降に加入したとして試算します。

2.2 今回の厚生年金シミュレーション・試算条件

- 年収500万円から、平均標準報酬額は41万6700円とする

- 2003年4月以降に厚生年金に38年間加入した

- 国民年金は40年間未納なし

- 配偶者や扶養家族はいない

2.3 厚生年金受給額をシミュレーション

上記の式に当てはめると、41万6700円×5.481/1000×38年(456ヵ月)=111万1500円。

さらに老齢基礎年金(国民年金)の満額約81万6000円を足すと、合計で約192万7500円となります。

月額にすると約16万600円です。実際には38年間を通して年収500万円であるケースはまれですが、一つの目安となるでしょう。

現役時代の年収が500万だったとしても、年金生活に入るとおよそ半額以下になります。

老後の生活を見据えた貯蓄が必要不可欠となりそうですね。

※昭和21年4月1日以前に生まれた方については、給付乗率が異なります。

※年収÷12で仮の平均標準報酬月額を算出しています。実際には「平均標準報酬月額」「平均標準報酬額」を用いるため、厳密には年収と異なります。

※あくまでも概算のため、実際の受給額とは異なるケースがあります。

※老齢基礎年金は2024年度新規裁定者の基準額です。

では、同水準の厚生年金を受給している人は日本に何割程度いるのでしょうか。

厚生年金を受け取っている人の割合について、1万円刻みで一覧表にしています。次章をご覧ください。