2. ライフイベントごとにかかるお金とは

日本FP協会の「主なライフイベントにかかる費用の目安」より、ライフイベントごとにかかる費用の目安や内訳を見てみましょう。

2.1 就職活動費

目安:約6万円

内訳:スーツ代、交通費、宿泊費など

2.2 結婚費用

目安:約304万円

内訳:結納・婚約~新婚旅行

2.3 出産費用

目安:約47万円

内訳:入院料・室料差額・分娩料・検査・薬剤料・処置・その他

2.4 教育資金

目安:約1002万円

内訳:子ども1人あたりの総額(幼稚園から高校まで公立、大学のみ私立の場合)

2.5 住宅購入費

目安:約3605万円

内訳:住宅の平均購入価格で建売住宅は約3605万円、マンションは約4528万円

2.6 老後の生活費

目安:約26万円

内訳:高齢夫婦無職世帯の支出約26万円/月

2.7 介護費用

目安:約17万円

内訳:介護保険受給者1人あたり使用額は約17万円/月

2.8 EX.緊急資金

目安:約60万円

内訳:生活費の3ヵ月分~1年分を確保

実際にかかる費用には個人差がありますが、上記のようなライフイベントも想定しつつ、運用計画を立てることが大切です。

3. ライフイベントを考慮した新NISAの活用例

積立投資は長期間コツコツと続けることが大切なので、可能であれば積み立てた資産には手を付けたくないところです。

しかし、前述の通り、ライフステージに応じてまとまった資金が必要になる可能性があるので、その際は積み立てた資産の一部を取り崩すという選択肢もあるでしょう。

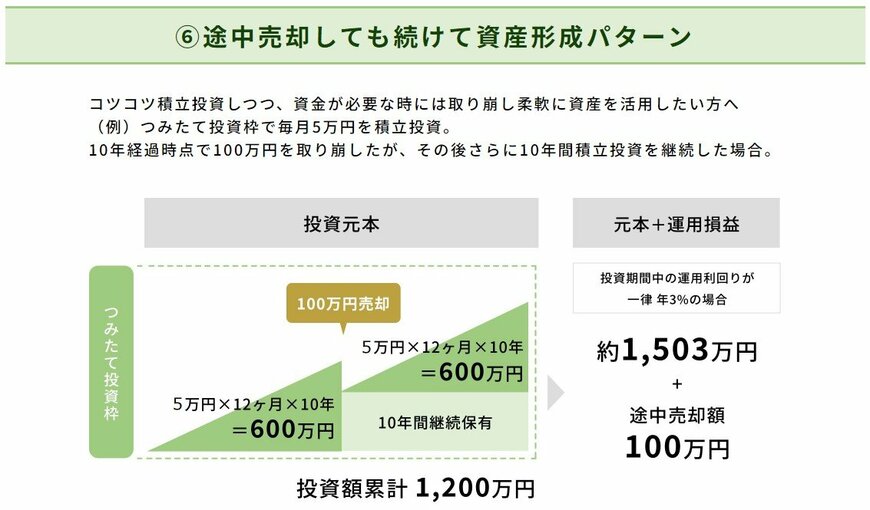

金融庁のWebサイトでは、新NISAの活用パターン例の1つとして「途中売却しても続けて資産形成パターン」を紹介しています。

一例として参考にしてみましょう。

上の図表は、毎月5万円ずつ10年間積み立てた時点で100万円分取り崩し、その後も10年間積立投資を継続したケースです。

運用利回りが3%だった場合、元本(1200万円)と運用益を合わせると約1503万円となります。

途中で100万円を取り崩したとしても、そのまま積み立てを続けることで300万円以上の運用益を得られています。

このように、ライフステージに応じた出費の一部を賄いつつ、資産を増やすことも可能となります。

ただし、取り崩す資産は積立額の一部に留め、その後もコツコツと続けることが大切です。

4. 「継続」が前提だが、途中で売却するのもアリ

ライフステージの変化によって、積み立てを始めた当初とは家計の状況が異なることも多々あります。

今回ご紹介したように、ライフイベントによっては多くの出費が必要になる可能性があり、その出費への対応として新NISAで積み立てた資産の一部を売却するのも1つの方法です。

ただし、あくまでも「継続」を第一に考えつつ、長期的な運用計画を立てましょう。

参考資料

加藤 聖人