3. 老後対策として「貯金」だけでは不十分?

老後対策の1つとして、銀行預金での貯蓄が挙げられます。元本が保証される銀行預金で堅実に貯蓄するのも悪くはありませんが、低金利下では資産を増やすのが難しいのが現状です。

また、物価上昇によってお金の価値が相対的に低下するリスクもあるため、10年後、20年後には購買力が低下してしまう可能性があります。

十分な資産があれば問題ないかもしれませんが、そうでない場合は資産運用で増やすことも検討してみましょう。

4. NISAやiDeCo等の活用も検討しよう

老後資金の準備が目的であれば、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)の活用は効果的です。

どちらも運用益が非課税になる制度のため、税制面でのメリットを享受しつつ、老後に備えることができます。

NISAを活用する場合は、毎月一定額ずつ金融商品を積み立てていく「積立投資」が有効です。

長期間積み立てることで複利効果を得ることができ、さらに購入価格が平均化されることで価格変動のリスクを抑えることにもつながります。

iDeCoも金融商品を積み立てていくことで同様の効果を得られるので、老後対策として有効です。NISAとは異なり、原則60歳になるまで資産を引き出せませんが、掛金全額が所得控除の対象となるなどのメリットがあります。

また、これらの制度は併用することも可能なので、両制度の活用を検討してみるのもよいでしょう。

5. 「長生きリスク」には資産運用で備えるのもひとつ

更なる長寿化が見込まれる今、自分の老後資金は自分で準備する「自助努力」が求められています。

NISAやiDeCoを活用した資産運用は、貯金とは違って元本割れのリスクがありますが、元本保証の銀行預金にもインフレに弱いといったデメリットがあります。

物価上昇率を下回る金利ではお金の価値が低下してしまうため、資産運用で運用益を狙うことも視野に入れてみましょう。

5.1 ご参考:60歳代の貯蓄額一覧

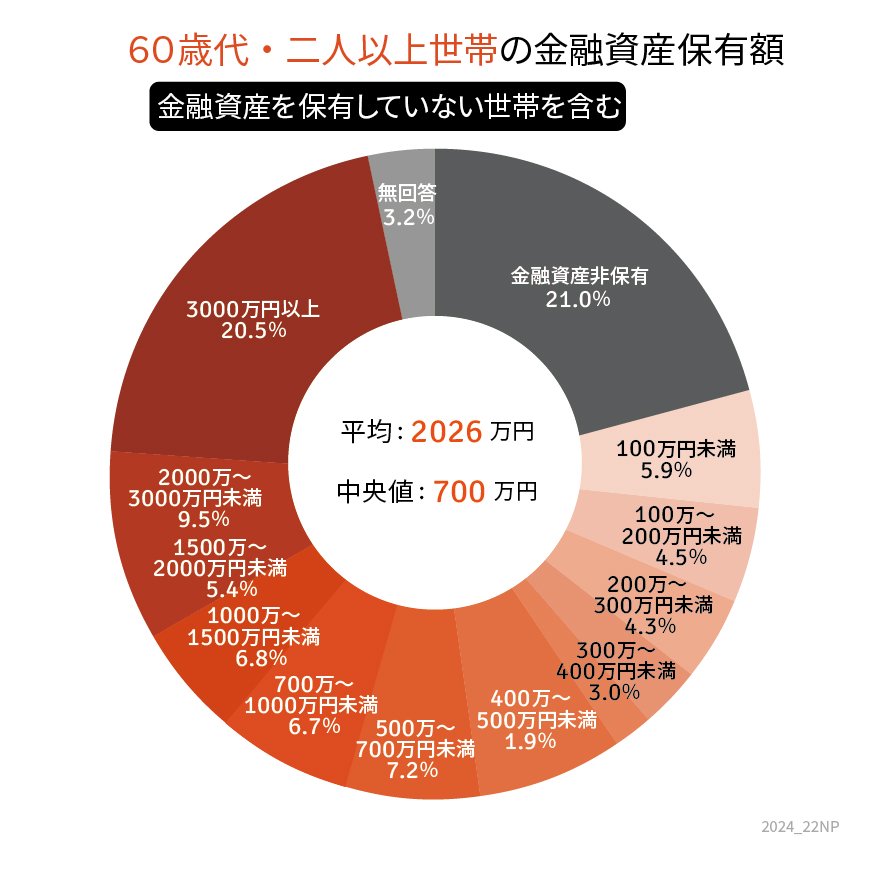

<60歳代・二人以上世帯>

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

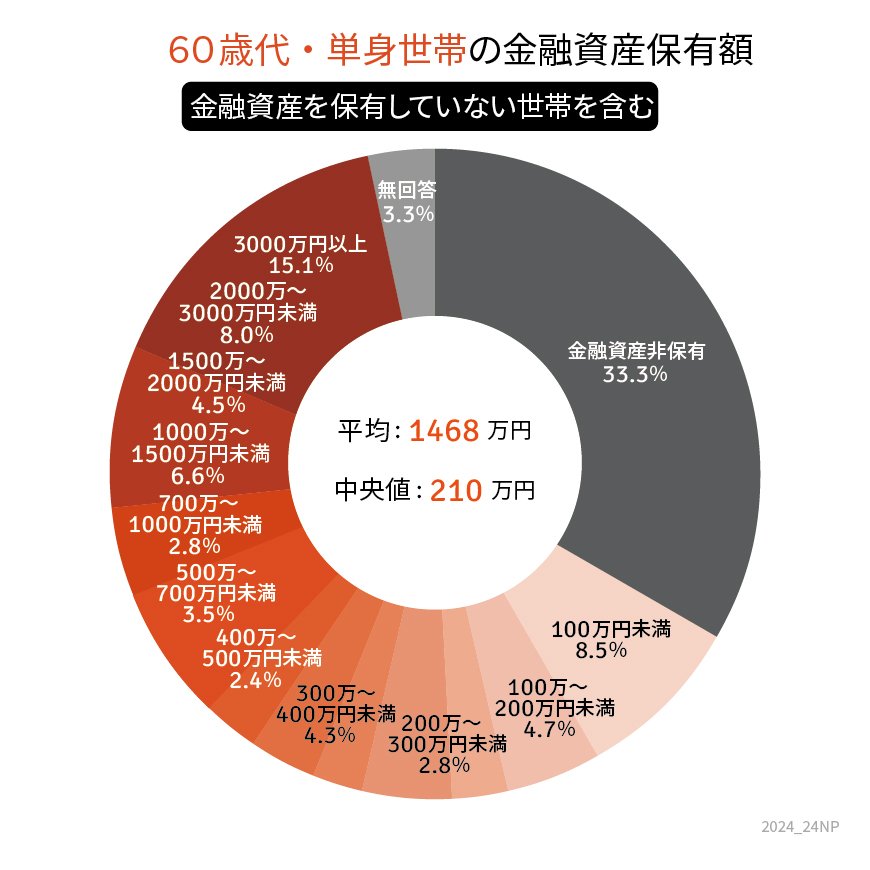

<60歳代・単身世帯>

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

参考資料

- 厚生労働省「令和4年簡易生命表の概況」

- 総務省統計局「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

加藤 聖人