2022年4月から高校家庭科で金融教育が始まり、早2年が経過しました。学校の授業でも「金融」について学ぶことが当たり前になった今、お金に対する認識が少しずつ変わってきています。

いまは「老後は年金がもらえるから大丈夫」という時代ではないようですね。

しかし「具体的に年金はどのくらい受け取れるのか」知らない方も多いでしょう。

老後に受け取れる公的年金の受給額は、現役時代に加入している年金の種類や年収、加入期間などが大きく関与しています。

そこで本記事では、「現役時代の平均月収が約40万円だった人」の年金目安額を紹介します。

記事の後半では「年金として月額20万円」受け取れる人の、現役時代の平均年収も紹介していきます。

公的年金の仕組みについても紹介しているので、自分が「国民年金・厚生年金」どちらに該当するのか、あわせて確認しておきましょう。

1. 公的年金「国民年金と厚生年金」の仕組みとは?わかりやすく解説

公的年金の目安額といっても、「国民年金のみ」の方と「国民年金+厚生年金」の加入者にわけられるため、それぞれで受給額が異なります。

自分はどちらに該当するのかよく分かっていないという方もいるかもしれませんね。

まずは、公的年金の仕組みからおさらいしておきましょう。

日本の公的年金は、「国民年金」と「厚生年金」の2種類が存在し、2階建ての構造になっています。

1.1 国民年金(1階部分:基礎年金)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律

- 納付した期間に応じて将来もらえる年金額が決まる

1.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる年金額が決まる

1階部分となる「国民年金」では、保険料が一律です。そのため理論上は、加入期間と納付月数が同じであれば加入者全員が同じ老齢基礎年金額を受け取れます。

ただし、第2号被保険者は厚生年金に含める形で保険料を納めますし、第3号被保険者(第2号被保険者に扶養される配偶者)はそもそも保険料を支払いません。

ですので、第1号被保険者に限っては上記の特徴があてはまることになります。

一方で、2階部分となる「厚生年金」の場合は保険料が報酬比例制となっているため、年収や加入期間などによって受給額が異なります。

2. 公的年金「国民年金と厚生年金」平均月額はいくら?

将来受け取れる公的年金は、現役時代に加入していた保険が「国民年金」か「厚生年金」かで、受給額が大きく変わります。

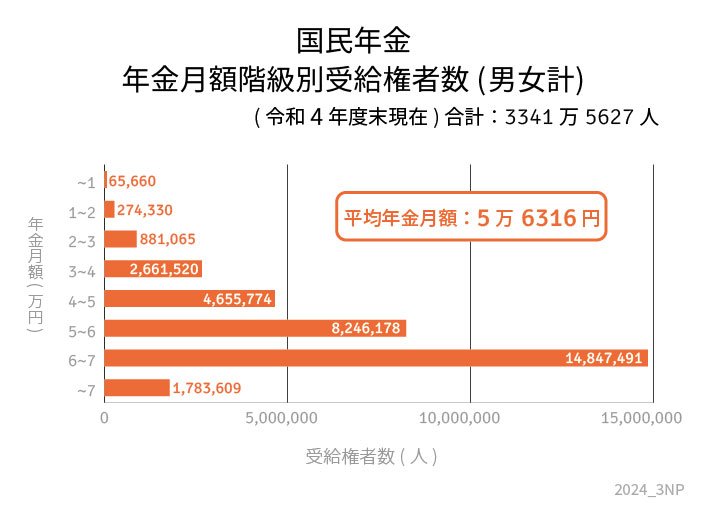

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金それぞれの平均受給額は、下記のとおりです。

2.1 国民年金の受給月額

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

2.2 厚生年金の受給月額

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

国民年金は、保険料が一律であることから受給額の差はそこまで大きくありません。

一方で厚生年金は、受給期間や年収によって受給額が変わるため、受給額に差が生じやすくなっています。

また、国民年金と厚生年金の受給額を比較すると、その差は倍以上となっており、国民年金の受給額の低さがみてとれますね。

では次章より、本題である「現役時代の平均月収が約40万円だった人の年金見込額」について見ていきます。