3. 【月1~3万円・19年間】積立投資シミュレーション、気になる結果は?

「46歳女性・年収400万円」が積立投資した場合の一例として、月1~3万円ずつ積み立てたケースを見てみます。

なお、積立期間は19年間(65歳まで)、想定利回り(年率)は3%と仮定します。

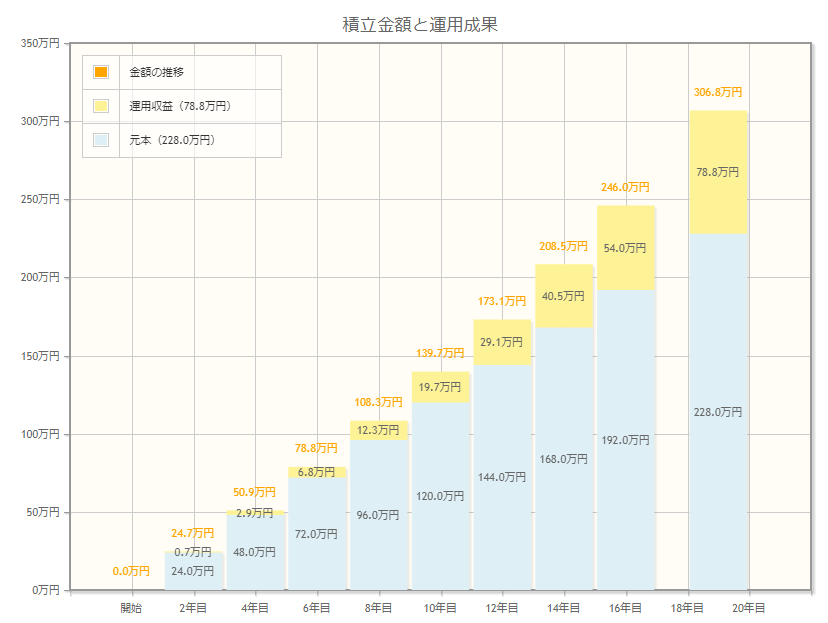

3.1 【月1万円・19年間】積立投資シミュレーション:運用収益78万8000円

まずは、月1万円ずつ、19年間積み立てたケースを見てみましょう。

月1万円ずつ積み立てた場合、投資元本が228万円、運用収益が78万8000円となります。

仮に、銀行預金で貯蓄した場合は、19年間で200円程度の利息しか付きません(メガバンクの普通預金金利0.001%で計算した場合)。

老後資金としては心もとないかもしれませんが、銀行預金と積立投資では大きな差が付く可能性があります。

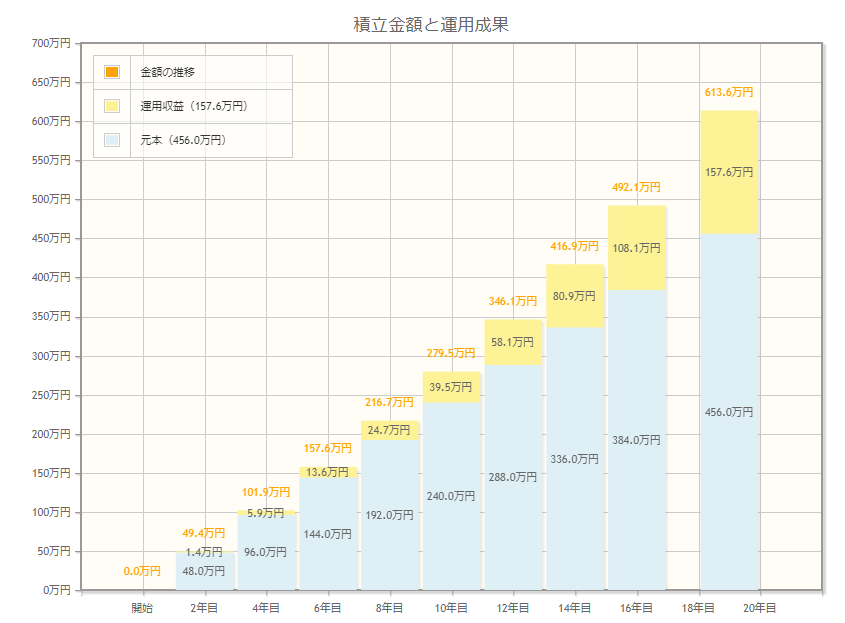

3.2 【月2万円・19年間】積立投資シミュレーション:運用収益157万6000円

続いて、月2万円ずつ、19年間積み立てたケースです。

月2万円ずつ積み立てた場合、投資元本が456万円、運用収益が157万6000円。元利合計で613万6000円となります。

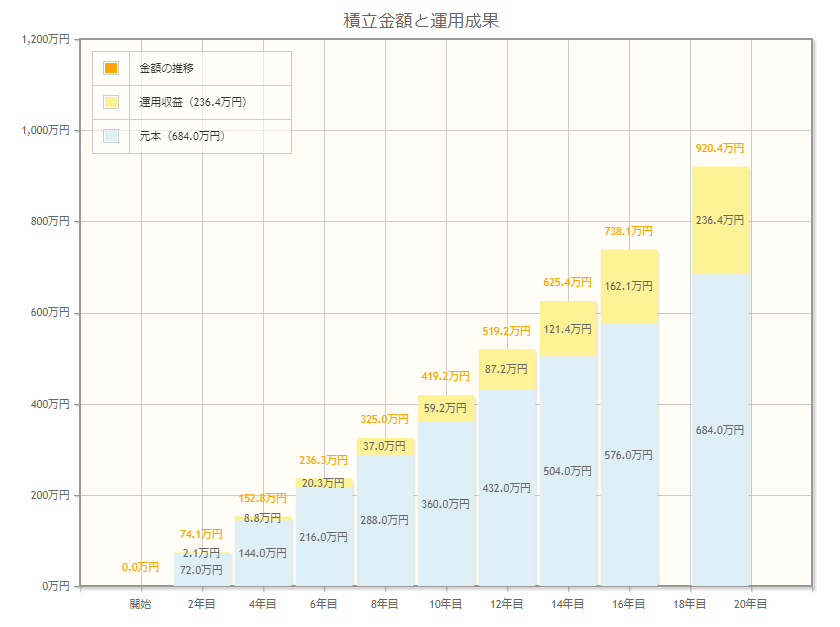

3.3 【月3万円・19年間】積立投資シミュレーション:運用収益236万4000円

最後に、月3万円ずつ、19年間積み立てたケースを見てみましょう。

月3万円ずつ積み立てた場合、投資元本が684万円、運用収益が236万4000円です。

毎月3万円を無理なく投資に回せるならば、元利合計で約920万円の老後資金を準備できる可能性があります。

ただし、上の図表はあくまでもシミュレーションであり、実際の運用結果は相場状況などによって異なる点には注意が必要です。

4. 「長いスパン」で考えるのが老後資金づくりのカギ

今回のものはあくまでシミュレーションですが、少額でも運用をすることで積立預金では実現できないお金の増やし方が期待できるのが見てわかります。

ただし、投資には元本割れがつきもの。投資をしたからといって必ず資産を増やせる訳ではありません。長く運用する中で資産が大きく減ることも十分ありえます。

そのような元本割れリスクを承知したうえで、投資しながら資産を増やしたい場合は「長期で運用を続けること」を心がけましよう。投資は運用期間が長くなるほど元本割れのリスクを抑えられる特徴があります。

また、長期間運用を続けるには、無理のない金額で投資を始めることも重要です。少額からでも、なるべく早くから投資をスタートさせて、できるだけ長い期間運用期間をとれるように検討してみてもよいかもしれません。

参考資料

- 楽天インサイト株式会社「資産運用に関する調査」(PRTIMES)

- 総務省統計局「家計調査 家計収支編 単身世帯 詳細結果表」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 金融庁「資産運用シミュレーション」

荒井 麻友子