2024年3月、内閣府は「生活設計と年金に関する世論調査」を公表しました。

結果の概要によると、老後の生活設計の中で「全面的に公的年金に頼る」と回答した人は26.3%にとどまりました。

老後は年金を頼りに生活するという人は今度も減少していくことが考えられます。

では、現代ではそんな老後の収入源である年金を、一体いくらぐらい受け取れるのでしょうか。

本記事では公的年金の仕組みをおさらいしながら、現役時代の平均年収から受け取れる年金額について解説します。

最後には国民年金・厚生年金の平均受給額を公開しているので、自分が将来どのくらいの年金を受け取れるのか、あわせて確認しておきましょう。

1. 【公的年金】国民年金・厚生年金のしくみをおさらい

まずは、公的年金の仕組みからおさらいしておきましょう。

日本の公的年金は、「国民年金」と「厚生年金」の2種類が存在し、2階建ての構造になっています。

1.1 国民年金(1階部分:基礎年金)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律

- 納付した期間に応じて将来もらえる年金額が決まる

1.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる年金額が決まる

1階部分となる「国民年金」は、保険料が一律であることから、受給額に個人差が出にくくなっています。

一方で、2階部分となる「厚生年金」の場合は保険料が報酬比例制となっているため、年収や加入期間などによって受給額に個人差があります。

ここからは、国民年金・厚生年金の平均月額について一覧表で紹介していきます。

年金を「月額20万円」受給できる人の現役時代の年収についても計算していますので、自分の年収から年金の受給額目安を知りたい方は参考にしてみてください。

2. 国民年金・厚生年金の平均月額はいくら?

将来受け取れる公的年金は「国民年金」か「厚生年金」かで、受給額が大きく変わります。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金それぞれの平均受給額は、下記のとおりです。

【国民年金】

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

【厚生年金】

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

国民年金に個人差がほとんどないのに対し、厚生年金は男女差が約6万円あることが分かります。

これは、女性が出産や介護などのライフイベントに合わせて働き方を変えることや、男女の賃金差が影響していると考えられます。

さらに、国民年金と厚生年金の受給額を比較すると、その差は倍以上です。

自営業者や専業主婦などで老後は国民年金のみを受給する予定の方は、今から老後の貯蓄を計画しておく必要があるでしょう。

3. 現役時代の収入が月額約40万円だった場合、年金はいくらになる?

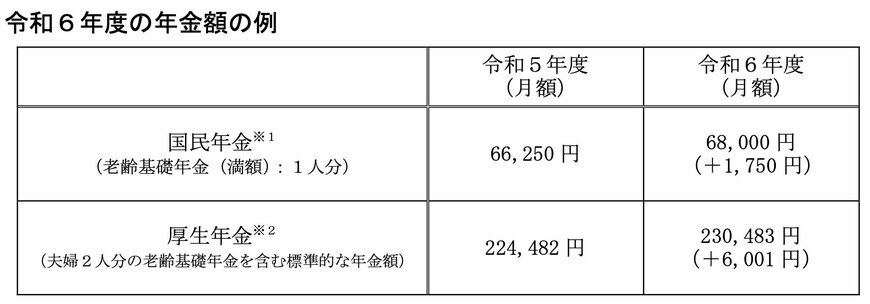

厚生労働省の発表した「令和6年度の年金額改定についてお知らせします」によると、2024年度の年金額の例は下記のようになっています。

上記の厚生年金の部分をみると、令和6年度の夫婦2人分の年金月額は「23万483万円」となっています。

上記に該当する「標準的な夫婦の指標」は以下のケースを想定しています。

- 夫(厚生年金に加入):平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で会社員として40年間就業

- 妻(国民年金に加入):40年間専業主婦もしくは自営業

要件をみると、現役時代に毎月の収入が約44万円だった場合、夫婦で月額約20万円を受給できることになります。

そのため、40年間「約40万円」の月収だった人もモデルケースの通り、夫婦でおよそ月額20万円前後を受給できる見込みとなるでしょう。

なお、上記は妻が「国民年金のみ」というケースを想定していますが、妻も厚生年金に加入している場合は、さらに受給額が増えます。

自分の年金受給額をより詳しく知りたい場合は、「ねんきん定期便」や「ねんきんネット」などを活用してみてください。

4. 厚生年金を「月額20万円以上」もらえる人の年収目安

厚生年金の受給額は、「2003年3月以前」と「2003年4月以降」で計算式が異なります。

- 2003年3月以前の加入期間:平均標準報酬月額(※)×(7.125/1000)×2003年3月以前の加入月数

- 2003年4月以降の加入期間:平均標準報酬月額×(5.481/1000)×2003年4月以降の加入月数

※平均標準報酬月額:「被保険者であった期間の標準報酬月額の合計」を「被保険者であった期間の月数」で割った額

本章では、2003年4月以降に加入したとして、年金月額20万円の人の現役時代の年収目安を算出していきましょう。

試算条件は下記のようになります。

- 国民年金受給額(満額):81万6000円

- 厚生年金加入期間:40年間

平均標準報酬月額の計算方法は下記のとおりです。

厚生年金「月額20万円」を受給すると想定した場合、年間で240万円を受給することになります。

国民年金81万6000円を差し引くと、厚生年金から158万4000円受給する必要があるため、平均標準報酬月額は下記のように計算できます。

- 平均標準報酬額×5.481/1000×480ヶ月(40年間)=158万4000円(1年間の国民年金を差し引いた厚生年金の受給額)

- 平均標準報酬額=約60万円

上記の計算式から、40年間の平均年収が「約720万円」であれば、厚生年金として月額20万円を受け取れます。

実際には40年間を通して平均年収が約720万円という人はかなり少ないと思われます。そのため、厚生年金を月額20万円受け取れる人は少数派といえるでしょう。

5. 年金受給額を確認して老後の資金計画を始めよう

今回は、公的年金の仕組みや、年金を月額20万円受給できる人の現役時代の平均年収を紹介してきました。

年金を月額20万円受給できる人は少数派となっており、ほとんどの人は老後のために年金以外の資金を用意しておく必要がありそうです。

ご自身が将来どれくらいの年金を受け取れるのか知りたい方は、「ねんきん定期便」や「ねんきんネット」を活用してみるのがおすすめです。

長い老後生活に向けて、まずは自分の年金受給額を把握するところから始めてみましょう。