日本の公的年金の受給開始年齢は原則65歳からとなっていますが、受給開始年齢を早めたり、遅らせたりすることも可能です。

近年では、働くシニアが増加傾向にある一方、早めにリタイアをして悠々自適な老後生活を送りたいと考えている人も多いです。

では、受給開始年齢の繰上げ・繰下げを選択している人はどのくらいいるのでしょうか。

本記事では、繰上げ受給・繰下げ受給の利用率及び、それぞれの概要について詳しく紹介していきます。

どの年齢で年金受給を開始するのが「お得なのか」についてもシミュレーションしているので、あわせて参考にしてください。

1. 繰上げ受給・繰下げ受給の違いについて

まずは、公的年金の受給開始年齢を早められる「繰上げ受給」と、遅らせることができる「繰下げ受給」についておさらいしていきましょう。

1.1 繰上げ受給とは?

繰上げ受給とは、「年金受給を早められる」制度で、早期退職や定年退職といった何らかの事情により早めに年金を受給したい場合に、最大60歳まで受給を早めることができます。

仮に60歳で定年退職を迎え、退職後の再雇用を希望しない場合は、退職から年金受給開始年齢である65歳まで無収入となり得ます。

そのようなリスクを考慮し、老後生活を早めにスタートできるよう繰上げ受給が採用されているのです。

留意点として、繰上げ受給をした場合は、受け取れる年金受給額が減額され、減額率は「繰り上げた月数×0.4%」となっています。

【写真5枚】1枚目/【早見表】老齢年金「繰上げ受給」の減額率、2枚目以降で「繰上げ・本来・繰下げ」の損益分岐点シミュレーション結果表をチェックする1/5

たとえば、年金の受給額が15万円だった場合、60歳から繰上げ受給をすると、受給額は「11万4000円」に減額されます。

繰上げ受給により減額された金額は「一生変わることがない」ため、繰上げ受給の選択は十分に検討したうえで決定しましょう。

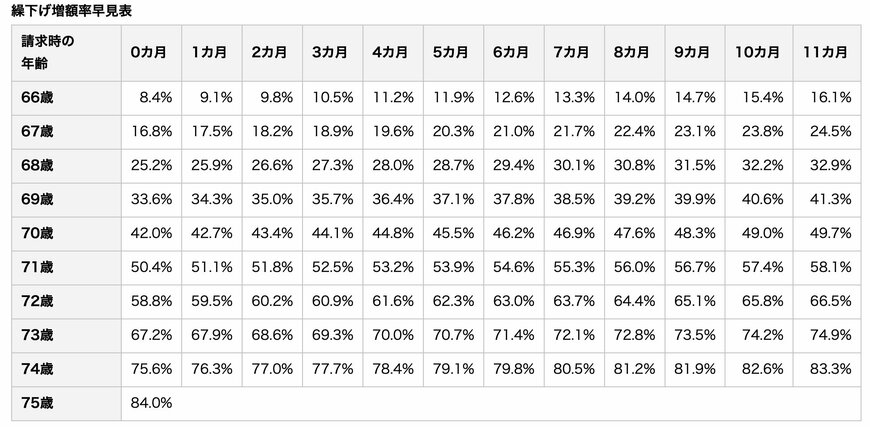

1.2 繰下げ受給とは?

次に繰下げ受給とは、66歳以後75歳までの間に繰り下げて年金を受給できる制度で、本来の受給開始年齢よりも受給を遅らせることで、受け取れる年金額を増額できます。

増額率は「繰り下げた月数×0.7%」で、75歳まで繰下げた場合は最大で84%も増額でき、繰上げ受給と同様に、増額率は生涯変わりません。

たとえば、年金の受給額が15万円だった場合に、75歳から繰下げて受給をすると、受給額は「27万6000円」にまで増額されます。

近年では定年後も働くシニアが増えていることや、年金受給額の少なさが問題視されていることから、繰下げ受給の検討をする人も一定数みられます。

では実際、繰上げ受給・繰下げ受給それぞれ、どのくらい利用している人がいるのでしょうか。

次章にて、詳しく紹介していきます。